Beschlussvorlage - 0526/04-BV

Grunddaten

- Betreff:

-

Einführung eines neuen Haushalts- und Rechnungswesens in der Stadtverwaltung der Hansestadt Rostock

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlage freigegeben:

- 26.01.2005

- Vorlageart:

- Beschlussvorlage

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanzausschuss

|

|

|

|

|

04.08.2004

| |||

|

|

09.09.2004

| |||

|

|

13.01.2005

| |||

|

●

Erledigt

|

|

Bürgerschaft

|

|

|

|

|

26.01.2005

|

HANSESTADT ROSTOCK

|

Nummer |

|

|

|

DER OBERBÜRGERMEISTER |

|||

|

Amt |

|||

|

|

|||

|

Beschlussvorschriften |

Datum |

||

|

Gremium |

Sitzungstermin |

Genehmigungsvermerk |

|

|

|

|||

|

Beratungsfolge |

Sitzungstermin |

federführend |

|

|

|

|||

|

Gegenstand |

beteiligt |

||

|

Einführung

eines neuen Haushalts- und Rechnungswesens in der Stadtverwaltung der Hansestadt Rostock |

|

||

|

bereits

gefaßte Beschlüsse |

zu

ändernde Beschlüsse |

aufzuhebende

Beschlüsse |

|

|

|

|

|

Beschlussvorschlag |

|

finanzielle

Auswirkungen |

|

Die finanziellen Auswirkungen zur Umstellung des kommunalen Haushalts- und Rechnungswesens in der Hansestadt Rostock sind gegenwärtig nicht zu ermitteln (systemabhängig). |

Begründung

Nach dem Beschluss der

Innenministerkonferenz der Länder (IMK) vom 21. November 2003 soll ein neues

Gemeindehaushaltsrecht den Landesparlamenten zur Umsetzung in kommunales

Landesrecht vorgelegt werden. Die grundlegenden Anforderungen für das neue

kommunale Haushalts- und Rechnungswesen gelten sowohl für die kommunale Doppik

als auch für die erweiterte Kameralistik. Die traditionelle Kameralistik wird

damit in den nächsten Jahren zum „Auslaufmodell“ im kommunalen

Haushaltswesen.

Die IMK hat den Bericht zur Reform des

Gemeindehaushaltsrechts zustimmend zur Kenntnis genommen.

Auf der Grundlage der IMK-Beschlüsse

· vom 11.06.1999 über die „Konzeption zur Reform

des kommunalen Haushaltsrechts“ und

· vom 24.11.2000 über Eckpunkte für die Reform des

kameralistischen Haushalts- und Rechnungssystems sowie Eckpunkte für ein

kommunales Haushalts- und Rechnungssystem auf der Grundlage der doppelten

Buchführung

soll durch die Reform des

Gemeindehaushaltsrechts

· das kommunale Haushalts- und Rechnungswesen von der

bislang zahlungsorientierten Darstellungsform auf eine ressourcenorientierte

Darstellung umgestellt und

· die Steuerung der Kommunalverwaltungen statt durch die

herkömmliche Bereitstellung von Ausgabeermächtigungen (Inputsteuerung) durch

die Vorgabe von Zielen für die kommunalen Dienstleistungen (Outputsteuerung)

ermöglicht werden.

Dieses Ziel soll auf zwei Wegen

verwirklicht werden, nämlich durch

· Weiterentwicklung des bisherigen Haushaltsrechts, das

nach dem kameralistischen Buchungsstil ausgerichtet ist, wobei das Ressourcenverbrauchskonzept

nur eingeschränkt umgesetzt wird (,‚erweiterte Kameralistik“) und

· Bereitstellung eines neuen Haushaltsrechts auf der

Grundlage der doppelten Buchführung (,‚kommunale Doppik“).

Die IMK geht davon aus, dass die Reform des kommunalen Haushaltsrechts

einen grundlegenden Wandel der kommunalen Haushaltswirtschaft und der

Kommunalverwaltungen bewirken wird.

Das

Innenministerium des Landes Mecklenburg/Vorpommern hat alle Kommunen

aufgefordert sich kurzfristig zur Einführung des neuen kommunalen Finanzwesens

zu äußern und den zukünftig favorisierten Weg zu benennen.

Der

Umstellungszeitraum auf das neue kommunale Finanzwesen kann für die Hansestadt

Rostock mit 3 - 4 Jahren angenommen werden.

Fazit

Zur Lösung der Aufgabe

wurde bei der Stadtverwaltung der Hansestadt Rostock durch die

Hauptarbeitsgruppe Verwaltungsreform eine Projektgruppe zur

„Erarbeitung einer

Entscheidung zur Einführung eines neuen Haushalts- und Rechnungswesens

‚Kommunale Doppik’ oder ‚Erweiterte Kameralistik’ in

der Stadtverwaltung der Hansestadt Rostock“ unter Leitung des Amtes für

Controlling, Finanzen und Steuern berufen.

Die

Projektgruppe setzte sich aus Vertretern der Ämter

10

- Hauptamt,

20

- Amt für Controlling, Finanzen und Steuern,

21

- Stadtkasse,

42

- Stadtbibliothek und

67

- Amt für Stadtgrün, Naturschutz und Landschaftspflege

zusammen.

Die

Projektgruppe tagte vier Mal und hat in diesem Rahmen die Unterlagen zur

Modernisierung des kommunalen Finanzwesens durchgearbeitet und gewertet.

Die

Projektgruppe schlägt der Verwaltungsleitung vor, das kommunale Finanzwesen bei

der Stadtverwaltung der Hansestadt Rostock auf die kommunale Doppik

umzustellen.

In Vertretung

Sebastian Schröder

2. Stellvertreter des

Oberbürgermeisters

Anlage

Entscheidungsvorschlag

zur Einführung eines neuen Haushalts- und Rechnungswesens in der

Stadtverwaltung der Hansestadt Rostock

Ausgangslage

Das geltende Gemeindehaushaltsrecht

wurde in seinen Grundzügen von der Innenministerkonferenz der Länder (IMK)

1971/72 verabschiedet und zu unterschiedlichen Zeitpunkten von den einzelnen

Bundesländern weitgehend unverändert übernommen. In M-V datiert die GemHVO vom

27.11.1991 und war somit erstmalig im Haushaltsjahr 1992 anzuwenden. Seit dem

jeweiligen Inkrafttreten wurden in den Ländern zahlreiche Veränderungen

vorgenommen, die zum Teil bundeseinheitlich abgestimmt waren.

Die Vorbereitungen zu einer

grundlegenden Reform des Gemeindehaushaltsrechts begannen 1993 mit der

Umsetzung von Veränderungen für eine flexiblere Haushaltswirtschaft. Grund

dafür waren auch Wünsche und Anregungen aus dem kommunalen Raum.

Die Innenministerkonferenz hat durch

Beschluss vom 6. Mai 1994 den Kommunen die Bereitschaft der Länder zugesichert,

sie bei ihren Reformvorhaben zu unterstützen. Gleichzeitig wurde die Absicht

der Länder bekräftigt, die länderübergreifende Einheitlichkeit des kommunalen

Haushaltsrechts auch in Zukunft sicherzustellen und die Reformbemühungen

zwischen den Ländern abzustimmen.

1997 wurde das Haushaltsgrundsätzegesetz

als „oberste Finanzverfassung“ in zwei wesentlichen Punkten

novelliert. Mit den §§ 6a und 33a HGrG sind mit dem Einsatz von Budgetierung

und doppelter kaufmännischer Buchführung zwei für die Reformierung des öffentlichen

Haushaltswesens wichtige Instrumente für die praktische Anwendung zugelassen.

Zur Durchführung der Reformarbeiten

setzte die Innenministerkonferenz mit Beschluss vom 8. Mai 1998 den

nichtständigen Unterausschuss „Reform des Gemeindehaushaltsrechts“

(UARG) ein. Der UARG wurde beauftragt, für die notwendigen Neuregelungen durch

Gesetze, Verordnungen und verbindliche Richtlinien Musterentwürfe zu

erarbeiten. Dadurch sollen die rechtlichen Grundlagen für die Reformmaßnahmen

geschaffen werden, die derzeit von zahlreichen Kommunen noch auf freiwilliger

Basis durchgeführt werden. Zugleich soll die Reform des Gemeindehaushaltsrechts

den Anstoß zur Modernisierung der Verwaltungen auch in den übrigen Kommunen

geben.

Mit Beschluss vom 11. Juni 1999

billigte die IMK die vom UARG erarbeitete „Konzeption zur Reform des

kommunalen Haushaltsrechts“. Ziel dieser Konzeption ist der Übergang vom

bisherigen Geldverbrauchskonzept, das in erster Linie die Bewirtschaftung von

Einnahmen und Ausgaben nachweist, auf ein Ressourcenverbrauchskonzept, das den

zur Bereitstellung der Verwaltungsleistungen notwendigen Ressourcenaufwand und

das Ressourcenaufkommen nachweist. Dieses Ziel soll auf zwei Wegen

verwirklicht werden, nämlich durch

· Weiterentwicklung des bisherigen

Haushaltsrechts, das nach dem kameralistischen Buchungsstil ausgerichtet ist,

wobei das Ressourcenverbrauchskonzept nur eingeschränkt umgesetzt wird

(,‚erweiterte Kameralistik“) und

· Bereitstellung eines neuen

Haushaltsrechts auf der Grundlage der doppelten Buchführung (,‚kommunale

Doppik“).

Die Länder können für ihren Bereich

entscheiden, ob sie beide Regelsysteme mit einem Wahlrecht der Kommunen

einführen (Optionsmodell mit wahlfreier Anwendung von Doppik oder erweiterter

Kameralistik) oder ob sie nach einer angemessenen Übergangsfrist den

obligatorischen Übergang auf ein neues Haushaltsrecht nach dem System der

doppelten kaufmännischen Buchführung vorsehen.

Auf der Grundlage der vorgenannten

Konzeption erarbeitete der UARG Eckpunkte für die Reform des kameralistischen

Haushalts- und Rechnungssystems der Kommunen auf Grundlage der erweiterten

Kameralistik und der Doppik. Diese Eckpunkte wurden durch die IMK mit Beschluss

vom 24. November 2000 gebilligt.

Nach dem Beschluss der IMK vom 21.

November 2003 soll das neue Gemeindehaushaltsrecht nunmehr den

Landesparlamenten zur Umsetzung in kommunales Landesrecht vorgelegt werden.

Die grundlegenden Anforderungen für das neue kommunale Haushalts- und

Rechnungswesen gelten sowohl für die kommunale Doppik als auch für die

erweiterte Kameralistik. Die traditionelle Kameralistik wird damit in den

nächsten Jahren zum „Auslaufmodell“ im kommunalen Haushaltswesen.

Die IMK hat den Bericht zur Reform

des Gemeindehaushaltsrechts zustimmend zur Kenntnis genommen. Auf der

Grundlage der IMK-Beschlüsse

· vom 11.06.1999 über die

„Konzeption zur Reform des kommunalen Haushaltsrechts“ und

· vom 24.11.2000 über Eckpunkte für die

Reform des kameralistischen Haushalts- und Rechnungssystems sowie Eckpunkte

für ein kommunales Haushalts- und Rechnungssystem auf der Grundlage der

doppelten Buchführung

soll durch die Reform des

Gemeindehaushaltsrechts

· das kommunale Haushalts- und

Rechnungswesen von der bislang zahlungsorientierten Darstellungsform auf eine

ressourcenorientierte Darstellung umgestellt und

· die Steuerung der

Kommunalverwaltungen statt durch die herkömmliche Bereitstellung von

Ausgabeermächtigungen (Inputsteuerung) durch die Vorgabe von Zielen für die

kommunalen Dienstleistungen (Outputsteuerung) ermöglicht werden.

Die IMK geht davon aus, dass die

Reform des kommunalen Haushaltsrechts einen grundlegenden Wandel der

kommunalen Haushaltswirtschaft und der Kommunalverwaltungen bewirken wird.

Stand der Reformen in den

Bundesländern

Zur Einführung des neuen

Gemeindehaushaltsrechts haben die Länder ihre Absicht bisher (und tlw. noch

nicht verbindlich) wie folgt geäußert:

|

Bundesland |

Zeitpunkt |

Modell |

|

Baden-Württemberg |

2005 |

Wahlrecht |

|

Bayern |

2006 |

Wahlrecht |

|

Brandenburg |

2007 |

Doppik |

|

Bremen |

2003 |

Doppik |

|

Hamburg |

2003 |

Doppik |

|

Hessen |

2005 |

Doppik |

|

Niedersachsen |

2005 |

Wahlrecht, später Übergang auf

Doppik |

|

Nordrhein-Westfalen |

2005 |

Doppik |

|

Rheinland-Pfalz |

2007 |

Doppik |

|

Saarland |

noch offen |

|

|

Sachsen |

2006 |

Doppik |

|

Sachsen-Anhalt |

2006 |

Doppik |

|

Schleswig-Holstein |

2006 |

Wahlrecht (mit variablen

Regelungen, insbes. in der Erw. Kameralistik) |

|

Thüringen |

noch offen |

|

|

Quelle

www.doppik.de |

||

Für Mecklenburg-Vorpommern sind

entsprechende Entscheidungen noch zu treffen.

Weiteres Vorgehen in

Mecklenburg-Vorpommern

In enger Zusammenarbeit mit den

Kommunalen Landesverbänden und fachbezogener Einbindung

· des Finanzministeriums,

· der Fachhochschule für öffentliche

Verwaltung,

· des statistischen Landesamtes,

· des Landesrechnungshofes,

· von Arbeitsgemeinschaften im

kommunalen Raum

· (Fachverband der Kassenwalter, AG der

Kämmereiamtsleiter) sowie

· externer Berater

wird das Innenministerium die

Umsetzung der Reform des Gemeindehaushaltsrechts vorbereiten.

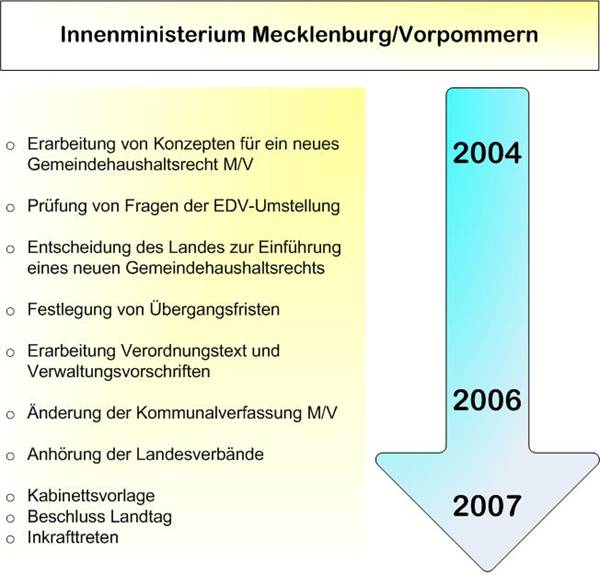

|

Zeitschiene für die Umsetzung in

Mecklenburg/Vorpommern |

|

|

|

|

Ziele der Reform des Gemeindehaushaltsrechts

Die Kommunen in Deutschland haben

Anfang der 90er Jahre unter dem Schlagwort „Neues Steuerungsmodell“

eine Reform der Kommunalverwaltungen eingeleitet, mit der die Steuerung der

Kommunalverwaltungen von der herkömmlichen Bereitstellung von

Ausgabeermächtigungen (Inputsteuerung) auf eine Steuerung nach Zielen für die

kommunalen Dienstleistungen (Outputsteuerung) umgestellt werden soll.

Wesentliche Elemente dieser neuen

Verwaltungssteuerung sind nach dem Beschluss der IMK vom 21. November 2003:

·

die

Darstellung der Verwaltungsleistungen als Produkte,

·

die

Dezentralisierung der Bewirtschaftungskompetenz für den Einsatz von Personal-

und Sachmitteln,

·

die

Budgetierung der bereitgestellten personellen und sächlichen Ressourcen nach

Fachbereichen (Aufgabenbereichen),

·

die

Zusammenfassung von Aufgabenverantwortung und Ressourcenverantwortung in einer

Hand,

·

die

Kosten- und Leistungsrechnung über die bisherigen kostenrechnenden

Einrichtungen hinaus nach Bedarf in weiteren Verwaltungsbereichen,

·

die

Entwicklung von Kennzahlen über Kosten und Qualität der Verwaltungsleistungen

als Steuerungsinstrumente sowie ggf. für interkommunale Vergleiche, Einführung

eines Berichtswesens für die periodische Information über die Zielerreichung

als Grundlage für Steuerungsmaßnahmen,

·

die

Gesamtdarstellung von Ressourcenaufkommen und Ressourcenverbrauch sowie der Vermögens-

und Kapitalposition zur Vermittlung eines vollständigen Bildes über die

tatsächliche Ertrags-, Finanz- und Vermögenslage der kommunalen Körperschaft,

·

die

Zusammenfassung des Jahresabschlusses der kommunalen Körperschaft mit den

Jahresabschlüssen der ausgegliederten, von der Kommune beherrschten, rechtlich

unselbständigen und selbständigen Einheiten und Gesellschaften zu einem

Gesamtabschluss als Rechnungslegung über alle Aktivitäten einer Kommune.

Das bisherige kommunale Haushalts-

und Rechnungswesen stellt für eine in dieser Weise veränderte

Verwaltungssteuerung und Haushaltswirtschaft die erforderlichen Informationen

über Ressourcenaufkommen und Ressourcenverbrauch nur unzureichend dar. Daraus

erwächst letztlich die Notwendigkeit zu einer grundlegenden Reform des

kommunalen Haushaltsrechts.

Kameralistik

- Erweiterte Kameralistik - Kommunale Doppik - Das Neue Kommunale Finanzwesen

Die Kameralistik ist eine

reine Einnahme- und Ausgaberechnung und stellt somit lediglich die

Geldmittelzuflüsse (Einnahmen) und Geldmittelabflüsse (Ausgaben) der Verwaltung

in einer Periode dar.

Dabei orientiert sie sich im

Wesentlichen an den Grundsätzen der Kassenwirksamkeit und der Fälligkeit einer

Zahlung. Weitergehende Geschäftsvorfälle, vor allem der Ressourcenverbrauch

werden nicht erfasst.

Große Dienstleister, die

Kommunalverwaltungen nun einmal sind, benötigen für ihre Betriebssteuerung

(Controlling) Finanzinformationen, die über Einnahmen und Ausgaben hinausgehen.

Insofern ergibt sich für die

Kameralistik eine Vielzahl von Schwachstellen, wie

· keine Abbildung des

Ressourcenverbrauches und des Ressourcenaufkommens einer Periode (nur Einnahmen und Ausgaben)

· ausschließlich Input orientiert,

keine Produkt- und Leistungsinformationen

· keine periodengerechte Zuordnung des

Werteverzehrs

· kein integrierter Vermögensnachweis

· keine Abbildung der kommunalen

Aktivitäten

· keine Kennzahlen und Messgrößen für

die einzelnen Bereiche

· keine Aussagen zur Zielsetzung und

Aufgabenerfüllung

· keine einheitliche Darstellung aller

kommunalen Aktivitäten (Konzern Stadt)

· kein international anerkanntes

Rechnungssystem.

Die erweiterte Kameralistik

versucht die oben aufgezeigten Schwachstellen dadurch zu beseitigen, dass

Rechengrößen aus der kaufmännischen Buchführung durch Nebenrechnungen

eingeführt werden.

Dazu gehören

· der verstärkte Einsatz der Kosten-

und Leistungsrechnung,

· die Output-Orientierung der

Verwaltungsleistungen in Produktform als Grundlage für Zielvereinbarungen sowie

als Grundlage für die Kostenermittlung und -zuordnung,

· die Darstellung des mit der

Leistungserstellung verbundenen Ressourceneinsatzes,

· eine veränderte Darstellung des

Haushaltsplans nach den Erfordernissen der dezentralen Ressourcenverantwortung,

z.B. in Budgetform,

· eine verstärkte Dezentralisierung der

Bewirtschaftungsbefugnis für den Ressourceneinsatz auf der Fachebene,

· die Entwicklung von Kennzahlen über

Kosten und Qualität der Verwaltungsleistungen als Information für die

Verwaltungssteuerung,

· ein Berichtswesen auch für

unterjährige Berichte über die Erreichung der Leistungsziele (Controlling) als

Steuerungsinstrument zur Unterstützung der dezentralen Ressourcenverantwortung

innerhalb der Verwaltung und gegenüber der Bürgerschaft.

Die erweiterte Kameralistik orientiert

sich damit weiterhin nur nach innen. Eine Konsolidierung der Jahresabschlüsse

für den Kernhaushalt der Kommune und der Abschlüsse der ausgegliederten

kommunalen Eigenbetriebe, Unternehmen in Gesellschaftsform und sonstiger von

der Kommune beherrschten Einrichtungen zu einem Gesamtabschluss

(Konzernabschluss) erfolgt nicht. Damit erfolgt auch kein Nachweis über das

Gesamtvermögen der Kommune.

In der erweiterten Kameralistik wird

nach wie vor das Kassenwirksamkeitsprinzip (mit Ausnahme der Abschreibungen und

der Rückstellungen) angewandt.

Das bedeutet, dass die Vielzahl der

zur Informationsgewinnung notwendigen Neben- und Ergänzungsrechnungen das

Rechnungssystem der Kameralistik dann aber derart „verbiegen“, dass

die Übersichtlichkeit zwangsläufig verloren geht.

Ein geschlossenes logisch aufgebautes

Rechnungssystem entsteht dadurch nicht.

Die kommunale Doppik, die sich

am kaufmännischen Rechnungswesen

orientiert, dokumentiert selbstverständlich auch die Einnahmen und Ausgaben,

indem sie die liquiden Mittel einschließlich ihrer Veränderungen in der Bilanz

nachweist. Im Mittelpunkt steht aber die Dokumentation der Aufwendungen und des

Ertrags.

Bei den Aufwendungen handelt es sich um den bewerteten

Verbrauch von Gütern und Dienstleistungen in einer Periode. Der Ertrag

entspricht den bewerteten Gütern und Dienstleistungen der Verwaltung, die in

einer Periode erbracht werden (Zuwachs an Ressourcen, Wertezuwachs).

|

|

|

|

In der Ergebnisrechnung werden Aufwand und Ertrag

gegenübergestellt.

Neben dem periodengerechten Nachweis von Aufwendungen und

Ertrag weist die kommunale Doppik die Vermögenssituation der Verwaltung in der

Bilanz nach. Dem Verwaltungsvermögen wird die Vermögensfinanzierung aus Eigen-

und Fremdmitteln gegenübergestellt.

|

|

|

|

|

|

Die Inhalte und Vorteile der kommunalen Doppik lassen sich

wie folgt darstellen:

· sachlich geordnete und lückenlose

Aufzeichnung aller finanzwirtschaftlichen Geschäftsvorfälle der Verwaltung,

· Feststellung des Stands des Vermögens

und der Schulden und lückenloses Nachhalten aller Veränderungen der Vermögens-

und Schuldenwerte,

· Ermittlung des Erfolgs der

Verwaltung, also den Gewinn (Jahresüberschuss) und den Verlust

(Jahresfehlbetrag), indem alle Aufwendungen und Erträge erfasst werden,

· Bereitstellung von Daten für das

innerbetriebliche Controlling zur Steigerung der Wirtschaftlichkeit und

Effektivität,

· Grundlage für die Berechnung der

Steuern.

Der Textentwurf für ein

Haushaltsrecht mit einem Haushalts- und Rechnungswesen nach den Grundsätzen der

kommunalen Doppik beinhaltet für ihre Umsetzung in den Kommunalverwaltungen die

folgenden Grundlagen:

· vollständige Darstellung von

Ressourcenverbrauch und Ressourcenaufkommen durch Erfassung von Aufwendungen

und Erträgen anstatt Ausgaben und Einnahmen,

· Haushaltsplan mit Budgetstruktur und

Produktorientierung,

· Informationen über Produkte und

Verwaltungsleistungen im Haushaltsplan mit der Möglichkeit, diese zur Grundlage

von Zielvereinbarungen oder Vorgaben zu machen,

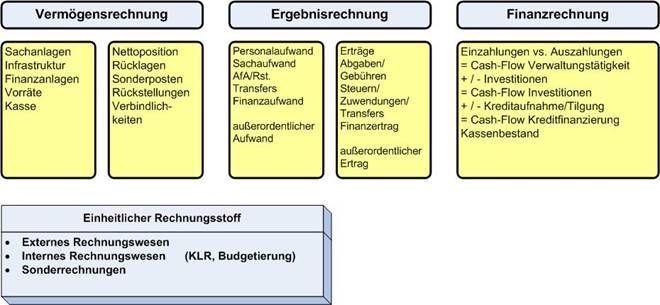

· Drei-Komponenten-Rechnungssystem aus

Ergebnisrechnung, Finanzrechnung und Vermögensrechnung (Bilanz), mit dem das

kaufmännische Rechnungssystem an die Erfordernisse der Kommunen angepasst

wird,

· Konsolidierung der Jahresabschlüsse

für den Kernhaushalt der Kommune und der Abschlüsse der ausgegliederten

kommunalen Eigenbetriebe, Unternehmen in Gesellschaftsform und sonstiger von

der Kommune beherrschten Einrichtungen zu einem Gesamtabschluss

(Konzernabschluss).

Von der Haushaltsrechnung zur

Drei-Komponenten-Rechnung

Der neue kommunale Haushaltsplan

bildet den Ressourcenverbrauch und das Ressourcenaufkommen im Ergebnishaushalt

(Ergebnisrechnung) und die Investitions- und Finanzierungstätigkeit im

Finanzhaushalt (Finanzrechnung) ab.

Die neuen Steuerungsmodelle und der

Übergang von Zahlungsermächtigungen auf Ressourcenverbrauchsermächtigungen, die

zu Budgets für die Aufgabenbereiche zusammengefasst werden können, führt zu

einer neuen Gliederungsstruktur des Haushaltsplans.

Zentrales Bindeglied im Neuen

Kommunalen Finanzwesen bleibt, wie beschrieben, der Haushalt, der sich als

produktorientierter Budgethaushalt darstellen wird.

|

|

|

|

|

|

Umstellung des kommunalen Finanzwesens

Die Umstellung des kommunalen

Finanzwesens und damit verbunden des Haushaltes wird in jedem Fall erfolgen.

Damit verbunden ist auch die Einführung einer neuen integrierten

Anwendungslösung für das kommunale Finanzwesen, da die bisherigen kameralen

Verfahren nicht in der Lage sind, den Ressourcenverbrauch, so wie vom

Gesetzgeber gefordert, darzustellen.

Auf die Einführung der

‚erweiterten Kameralistik’ sollte auf diesem Wege generell

verzichtet werden, es wird letztlich nur ein kostenintensiver Zwischenschritt

sein. Unter Berücksichtigung von Kriterien wie z.B.

- Zukunftssicherheit

- Verbreitungsgrad

- Flexibilität

spricht alles für die Einführung der

kommunalen Doppik.

Dies deckt sich auch mit den

aktuellen Auffassungen des Innenministeriums des Landes Mecklenburg/Vorpommern.

In der internationalen Diskussion ist

die Richtung längst entschieden. Deutschland ist eines der letzten Länder, das

in den öffentlichen Verwaltungen die Kameralistik noch nicht zu Gunsten des

führenden Buchführungssystems aufgegeben hat. Spätestens ab 2011 erfolgt

außerdem der Ausweis der nationalen Bruttoinlandsprodukte im Rahmen der

EU-Statistik nach Aufwand und Ertrag.

Auch mit Blick auf die

Steuerungsfähigkeit des ‚Konzerns Kommune’ gibt es keine

Alternative zur kommunalen Doppik.

Es ist heute nicht mehr zu

akzeptieren, dass die öffentlichen Verwaltungen keine Aussagen zu ihrem

vollständigen Ressourcenverbrauch oder zu ihrem Vermögen treffen können. In

Zeiten immer knapper werdender öffentlicher Finanzmittel und wachsenden Komplexität

von Entscheidungen wird es umso dringlicher, für Transparenz zu sorgen.

Dringlichkeit des Vorhabens -

Entscheidungszwang

- Das

Innenministerium des Landes Mecklenburg/Vorpommern hat alle Kommunen

aufgefordert sich kurzfristig zur Einführung des neuen kommunalen

Finanzwesenwesens zu äußern und den zukünftig favorisierten Weg zu

benennen.

- Der

Umstellungszeitraum auf das neue kommunale Finanzwesen kann für die

Hansestadt Rostock mit 3-4 Jahren angenommen werden.

Aus anderen Bundesländern

ist bekannt, dass der Gesetzgeber dort einen Übergangszeitraum von 2-3 Jahren

vorschreibt.

Allein der Zeitraum für

die Bewertung des beweglichen und unbeweglichen Anlagevermögens bei der

Hansestadt Rostock kann mit 3 Jahren angesetzt werden.

- Bei

der Hansestadt Rostock sind derzeit ca. 360 Mitarbeiter unmittelbar an

Anwendungsverfahren des kommunalen Finanzwesens angeschlossen. Daraus

ergibt sich ein enormer Umstellungs- und Weiterbildungsbedarf, der als

Prozess parallel zu den normalen Planungs- und Arbeitsprozessen zu führen

ist. Hier wird die Umstellung in drei Jahresscheiben - 2005 beginnend -

empfohlen.

- Ein

neuer, produktorientierter Budgethaushalt bedeutet, dass für alle

Mitarbeiter und alle Leitungsebenen und auch den politischen Raum ein erheblicher

Weiterbildungsbedarf entsteht. Der Übergang zu einem produktorientierten

Budgethaushalt kann mit 3 Jahren angenommen werden.

Welche Schritte sind notwendig - Wie

ist der Stand in der Hansestadt Rostock

Für die Initiierung der Umstellung

des kommunalen Finanzwesens bei der Hansestadt Rostock bedurfte es nicht

zwingend einer Entscheidung des Gesetzgebers. Sie ist vielmehr die logische

Weiterführung der Modernisierung der Finanzprozesse im Rahmen der

Verwaltungsreform. So sind die Voraussetzungen für eine weitere Umgestaltung

des Finanzwesens weitgehend geschaffen oder bereits in Planung:

|

Modernisierungsvorhaben |

zeitlicher Rahmen |

|

2001

Produktbuch Hansestadt Rostock |

|

2003

flächendeckend eingeführt |

|

2005

flächendeckend eingeführt |

|

2004 Beginn der

flächendeckenden Einführung |

|

für

2007 in Vorbereitung |

|

Technologiewechsel

für 2007 geplant |

Risiken bei Nichtdurchführung

Eine Verzögerung der Weiterführung

der Umgestaltungsprozesse hätte im wesentlichen Informationsverluste und -defizite über

- den

vollständigen Vermögensstand

- die

allumfassende und vollständige Darstellung aller Finanzprozesse

- die

fehlende Konsolidierung der Jahresabschlüsse für den Kernhaushalt der

Kommune und der Abschlüsse der ausgegliederten Beteiligungen

der Hansestadt Rostock zur Folge.

Außerdem ist anzunehmen, dass

erheblich höhere Aufwendungen notwendig sein werden, wenn der Gesetzgeber die

Umstellungszeiträume vergleichbar knapp bemisst, da dann in einem hohen Maß auf

externe Kompetenz zurückzugreifen ist.

Literaturverzeichnis

Beschluss der IMK vom 21. November

2003

Arbeitskreis III "Kommunale

Angelegenheiten" der Ständigen Konferenz der Innenminister und -senatoren

der Länder 8./9. Oktober 2003, Gemeindehaushaltsverordnung für die erweiterte

Kameralistik

Arbeitskreis

III "Kommunale Angelegenheiten" der Ständigen Konferenz der

Innenminister und -senatoren der Länder den 8./9. Oktober 2003

Gemeindehaushaltsverordnung

für ein doppisches Haushalts- und Rechnungswesen

Bernhardt

/ Mutschler / Stockel-Veltmann

Kommunales

Finanzmanagement NRW, 2003

Klümper/Möllers/Zimmermann

Kommunale

Kosten- und Wirtschaftlichkeitsrechnung, 2002

Dr.

Birgit Frischmuth,

Zur

beschlossenen Reform des Gemeindehaushaltsrechts, ZKF 2004 Nr. 3

IM

M-V,

Reform

des Gemeindehaushaltsrechts in Mecklenburg-Vorpommern

Dr. Horst Körner, Clemens Krechel

Entscheidung für die doppische Haushaltsführung,

Innovative Verwaltung 6/2003

Mitteilungen

des Deutschen Städtetages,

623/2003

Reform des Gemeindehaushaltsrechts, 17.11.2003

04.08.2004 - Finanzausschuss

09.09.2004 - Finanzausschuss

13.01.2005 - Finanzausschuss