Beschlussvorlage - 2021/BV/2114

Grunddaten

- Betreff:

-

Eckwerte für den Entwurf des Doppelhaushaltes 2022/2023 im Ergebnis- und Finanzhaushalt

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlage freigegeben:

- 23.03.2021

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Kämmereiamt

- Beteiligt:

- Zentrale Steuerung

- Fed. Senator/in:

- S 2, Dr. Chris Müller-von Wrycz Rekowski

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanzausschuss

|

Empfehlung

|

|

|

|

08.04.2021

| |||

|

|

06.05.2021

| |||

|

●

Gestoppt

|

|

Hauptausschuss

|

Empfehlung

|

|

|

|

13.04.2021

| |||

|

|

04.05.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Seebad Warnemünde, Seebad Diedrichshagen (1)

|

Empfehlung

|

|

|

|

13.04.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Seebad Markgrafenheide, Seebad Hohe Düne, Hinrichshagen, Wiethagen, Torfbrücke (2)

|

Empfehlung

|

|

|

|

14.04.2021

| |||

|

●

Geplant

|

|

Ortsbeirat Toitenwinkel (18)

|

Empfehlung

|

|

|

|

15.04.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Groß Klein (4)

|

Empfehlung

|

|

|

|

20.04.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Hansaviertel (9)

|

Empfehlung

|

|

|

|

20.04.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Biestow (13)

|

Empfehlung

|

|

|

|

22.04.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Lichtenhagen (3)

|

Empfehlung

|

|

|

|

27.04.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Gehlsdorf, Hinrichsdorf, Krummendorf, Nienhagen, Peez, Stuthof, Jürgeshof (19)

|

Empfehlung

|

|

|

|

27.04.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Kröpeliner-Tor-Vorstadt (11)

|

Empfehlung

|

|

|

|

28.04.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Schmarl (7)

|

Empfehlung

|

|

|

|

06.04.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Brinckmansdorf (15)

|

Empfehlung

|

|

|

|

04.05.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Dierkow-Ost, Dierkow-West (17)

|

Empfehlung

|

|

|

|

04.05.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Lütten Klein (5)

|

Empfehlung

|

|

|

|

06.05.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Gartenstadt/ Stadtweide (10)

|

Empfehlung

|

|

|

|

06.05.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Südstadt (12)

|

Empfehlung

|

|

|

|

06.05.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Dierkow-Neu (16)

|

Empfehlung

|

|

|

|

11.05.2021

| |||

|

●

Gestoppt

|

|

Ortsbeirat Evershagen (6)

|

Empfehlung

|

|

|

|

11.05.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Stadtmitte (14)

|

Empfehlung

|

|

|

|

11.05.2021

| |||

|

●

Erledigt

|

|

Ortsbeirat Reutershagen (8)

|

Empfehlung

|

|

|

|

11.05.2021

| |||

|

●

Erledigt

|

|

Bürgerschaft

|

Entscheidung

|

|

|

|

19.05.2021

|

Beschlussvorschlag:

1.) Den Eckwerten für den Doppelhaushalt 2022/ 2023 gemäß der Anlagen dieser Beschlussvorlage wird zugestimmt.

2.) Haushaltsverbesserungen und neutrale Veränderungen im Rahmen der Haushaltsplanung werden zugelassen.

3.) Haushaltsverschlechterungen bedürfen des Nachweises der Unabweisbarkeit und Unaufschiebbarkeit. Über die Aufnahme in den Haushaltsplan 2022/ 2023 berät und beschließt die mit dem Finanzausschuss zu bildende Arbeitsgruppe „Haushaltskonsolidierung“.

Beschlussvorschriften:

Kommunalverfassung M-V § 22 Absatz 3 Nr. 8, Hauptsatzung § 5 Absatz 1, § 6 Absatz 7

Sachverhalt

Nach § 47 Abs. 2 KV M-V soll die Haushaltssatzung mit Haushaltsplan und Anlagen so in die Beratungsfolge der Ortsbeiräte, Ausschüsse und Bürgerschaft gebracht werden, dass die beschlossene Haushaltssatzung vor Beginn des jeweiligen Haushaltsjahres der Rechtsaufsichtbehörde vorgelegt werden kann. Nach dem aktuellen Terminplan (siehe Anlage Nr. 7) ist nunmehr die Beschlussfassung der Haushaltssatzung für den Doppelhaushalt 2022 / 2023 durch die Bürgerschaft im Dezember 2021 vorgesehen.

Für die Eckwerte der Verwaltungstätigkeit wurde ein Durchschnittswert aus den Jahresergebnissen 2018 – 2020 inkl. dem Ansatz 2021 ermittelt. Der gebildete Durchschnittswert wurde mit den mittelfristigen Finanzplanungen 2022/2023 abgeglichen und angepasst. Darüber hinaus wurden aktuelle Erkenntnisse bzw. Zuarbeiten von Ämtern in der Eckwerteplanung berücksichtigt.

Als Eckwert für die Investitionstätigkeit wird an dem Finanzplan 2022/2023 als Grundlage für die Haushaltsplanung festgehalten. Lediglich im Bereich der investiven Einzahlungen wurde der Eckwert für die investive Schlüsselzuweisung angepasst.

Mit Blick auf die Haushaltsplanung 2022/2023 gab die Rechtsaufsichtsbehörde mit der Genehmigung des Haushaltes 2021 bereits den Hinweis, dass aufgrund der dauernden gefährdeten Leistungsfähigkeit mit den zur Verfügung stehenden Mitteln verantwortungsbewusst und sparsam umzugehen ist. Es sollten keine Entscheidungen getroffen werden, die mittelfristig voraussichtlich zu Belastungen führen, die möglicherweise nicht mehr zu finanzieren sind. Darüber hinaus wurde der rechtsaufsichtliche Hinweis gegeben, dass die vorhandenen freiwilligen Aufgaben auf den Prüfstand zu stellen sind.

Die Eckwerte dienen als Orientierungsdaten, aus denen noch keinerlei Ansprüche entstehen. Die Ämter haben nunmehr die Aufgabe eine detaillierte Haushaltsplanung auf Grundlage der Eckwerte und im Hinblick auf die aktuelle Haushaltsentwicklung vorzunehmen. Ziel ist es auch weiterhin den Bedürfnissen der Ämter Rechnung zu tragen und die Möglichkeit zugeben alle Pflichtaufgaben, übertragenen Aufgaben und bestehende Vorhaben zeitnah umzusetzen. Auch die freiwilligen Leistungen sollen in einem gesunden vertretbarem Maß weiterhin bestehen, jedoch sind diese zu überprüfen und ggf. anzupassen. Der Spielraum für zusätzliche freiwillige Aufgaben ist bis zum Vorliegen des Haushaltsausgleichs ausgeschöpft.

Die Ortsbeiräte werden aufgefordert ihre Haushaltsplanungen vorzunehmen und ihre Bedarfe innerhalb der im Terminplan vorgegebenen Fristen an die zuständigen Ämter zu übermitteln.

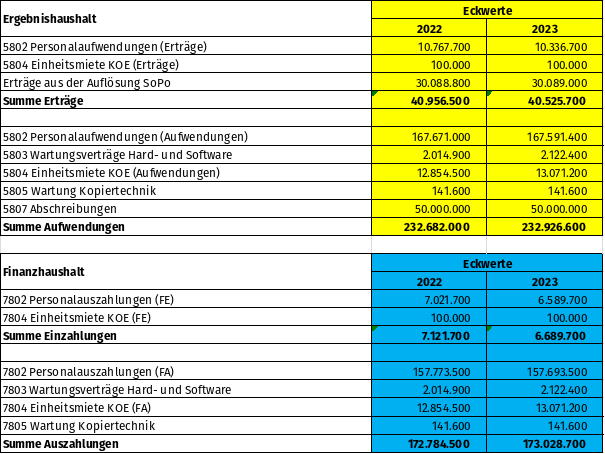

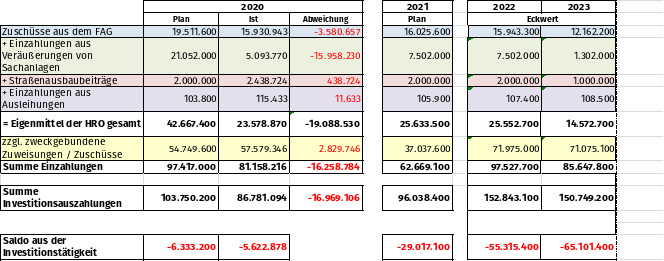

Für die Haushaltsjahre 2022 und 2023 ergeben sich für den Ergebnis- und Finanzhaushalt und die Investitionstätigkeit folgende Eckwerte:

-in EUR-

|

Ergebnishaushalt |

Eckwerte 2022 |

Eckwerte 2023 |

|

Erträge |

724.561.300 |

731.594.700 |

|

Aufwendungen |

759.202.100 |

765.386.200 |

|

Jahresergebnis |

-34.640.800 |

-33.791.500 |

|

Finanzhaushalt |

Eckwerte 2022 |

Eckwerte 2023 |

|

Einzahlungen |

676.558.200 |

688.365.000 |

|

Auszahlungen |

704.439.700 |

704.357.100 |

|

Saldo Verwaltungstätigkeit |

-27.881.500 |

-15.992.100 |

|

|

|

|

|

Einzahlungen aus Investitionstätigkeit |

97.527.700 |

85.647.800

|

|

Auszahlungen aus Investitionstätigkeit |

152.843.100 |

150.749.200

|

|

Saldo Investitionstätigkeit |

-55.315.400 |

-65.101.400 |

|

|

|

|

|

Einzahlungen aus der Aufnahme von Krediten für Investitionen |

55.315.400 |

65.101.400 |

|

Auszahlungen zur Tilgung von Krediten (ordentliche Tilgung) |

11.700.100 |

13.554.600 |

|

Saldo der Ein- und Auszahlungen aus Krediten für Investitionen |

43.615.300 |

51.546.800 |

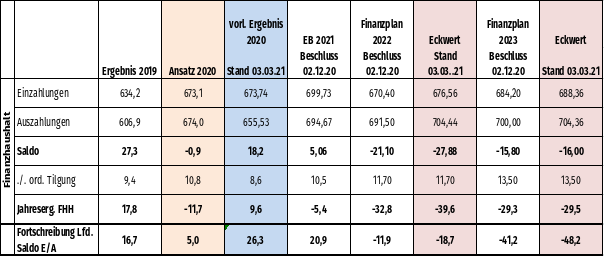

Seit Beginn der Coronapandemie und der Beschlussfassung des Doppelhaushaltes 2020/2021 war bereits in der mittelfristigen Finanzplanung erkennbar, dass aufgrund der Steuereinbrüche und der pandemiebedingten Mehraufwendungen / -auszahlungen ein unterjähriger Haushaltsausgleich nicht mehr erfolgen kann.

Entwicklung Ergebnishaushalt

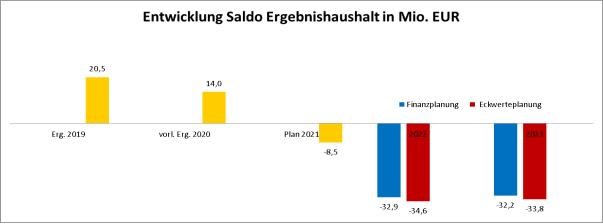

Die Leistungsfähigkeit der Hanse- und Universitätsstadt Rostock lässt sich an der Entwicklung des Saldos des Ergebnishaushaltes messen, dem tatsächlichen Ressourcenaufkommen. In den vergangenen Jahren erfolgte eine positive Entwicklung. Die erwirtschafteten Erträge waren höher als die zu erbringenden Aufwendungen.

Mit dem Haushaltsplan 2021 konnte der Haushaltsausgleich im Ergebnishaushalt nicht mehr erreicht werden. Der in Höhe von -8,5 Mio. EUR negative Saldo im Jahr 2021 wird künftig deutlich höher ausfallen. Als Eckwert wird für 2022 mit einem negativen Saldo von -34,6 Mio. EUR und für 2023 von -33,8 Mio. EUR gerechnet.

Der negative Saldo für den Eckwert fällt gegenüber der Finanzplanung höher aus. Dies ist insbesondere auf die Anpassung der Haushaltsansätze für Abschreibungen und Sonderposten aber auch auf allgemeine Anpassungen der laufenden Erträge und Aufwendungen zurückzuführen.

Die positive Entwicklung führte in den vergangenen Jahren dazu, dass jährlich Überschüsse erwirtschaften werden konnten und der Ergebnisvortrag bis zum Jahr 2020 auf 175,9 Mio. EUR (vorl. Ergebnis 2020) heranwuchs.

Während der negative Saldo des Jahres 2021, wenn er durch pandemienedingte Netto-Aufwendungen entsteht, nach § 18 Absatz 3 GemHVO aus der allgemeinen Kapitalrücklage gedeckt werden kann, so muss die Entnahme aus dem Ergebnisvortrag aus Vorjahren für die Jahre 2022/2023 genutzt werden, um den Haushaltsausgleich vorzunehmen. In der dargestellten Grafik wird zunächst unterstellt, dass der negative Saldo 2021 auch aus dem Ergebnisvortrag gedeckt wird. Der Ergebnisvortrag im Jahr 2020 in Höhe von 175,9 Mio. EUR würde sich demnach bis 2023 um voraussichtlich 43 % reduzieren.

Entwicklung Finanzhaushalt

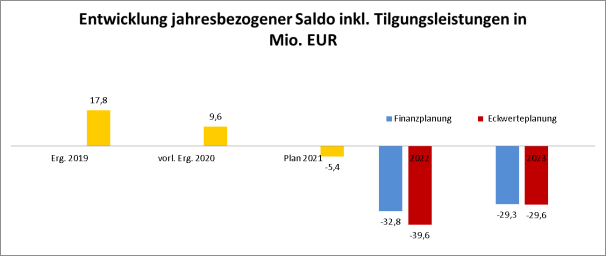

In den Jahren 2019 und 2020 lagen die Einzahlungen über den Auszahlungen. Im Jahr 2019 konnte ein jahresbezogener Überschuss von 17,8 Mio. EUR erwirtschaftet werden, so dass der Fehlbetrag aus Vorjahren (-1.177.037,77 EUR) abgebaut werden konnte und darüber hinaus noch ein Überschuss in Höhe von 16.654.617,20 EUR erwirtschaftet werden konnte.

Die Haushaltsentwicklung 2020 verlief ebenfalls positiv, so dass der Haushalt 2020 entgegen den Planungen mit einem Überschuss abschließen konnte. Die positive Entwicklung ist hierbei auf die Kompensationszahlung für die Gewerebesteuerausfälle in Höhe von 23 Mio. EUR, sowie auf die bis September andauernde vorläufige Haushaltsführung und den geminderten Auszahlungen aufgrund des Lockdowns zurückzuführen.

Ab dem Jahr 2021 wird davon ausgegangen, dass die Auszahlungen höher als die Einzahlungen sein werden. Während 2021 noch mit einer Ausgleichzahlung für die Gewerbesteuerverluste gerechnet wird und das Defizit somit gering gehalten werden kann, umso größere Fehlbeträge werden für die Jahre 2022/2023 erwartet.

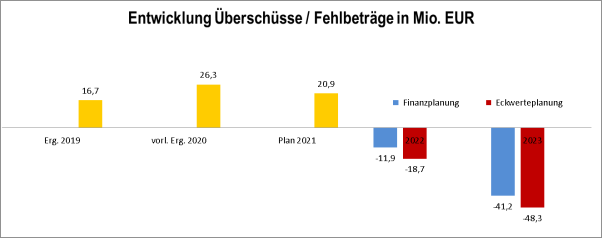

Ab dem Jahr 2021 werden die erwirtschafteten Überschüsse aus den Vorjahren benötigt, um den Haushaltsausgleich herzustellen. Nach der Deckung des zu erwartenden Defizites im Haushaltsjahr 2021 in Höhe von 5,4 Mio. EUR reduziert sich der Gesamtüberschuss zum 31.12.21 auf 20,9 Mio. EUR.

Entgegen aller Anstrengungen reicht der verbleibende Überschuss 2021 nicht aus, um den negativen Saldo der laufenden Ein- und Auszahlungen der Jahre 2022/2023 zu decken. Der Überschuss wird bereits 2022 vollständig aufgebraucht. Darüber hinaus verbleibt ein Fehlbetrag von -18,7 Mio. EUR in 2022 der in 2023 vorgetragen und unter Berücksichtigung des Eckwertes 2023 fortgeschrieben wird. Es wird davon ausgegangen, dass bis 2023 ein voraussichtlicher Gesamtfehlbetrag von -48,3 Mio. EUR entsteht, den es gilt, in den kommenden Jahren abzubauen.

Die Aufstellung eines Haushaltssicherungskonzeptes wird aufgrund des anwachsenden Defizites im Finanzhaushalt ab dem Haushaltsjahr 2022 nach den derzeitigen Vorschriften und Kenntnissen erforderlich. Die Bildung einer Arbeitsgruppe „Haushaltskonsolidierung“ mit dem Finanzausschuss ist beabsichtigt.

Eckwerte der laufenden Verwaltungstätigkeit

Unter Einbeziehung der Jahresrechnungsergebnisse aus Vorjahren, Planansatz 2021 und Finanzplan stellt sich die Planung der Verwaltungstätigkeit wie in den folgenden Übersichten abgebildet dar:

Ergebnishaushalt – Fachbudgets

-in EUR-

Finanzhaushalt - Fachbudgets

-in EUR-

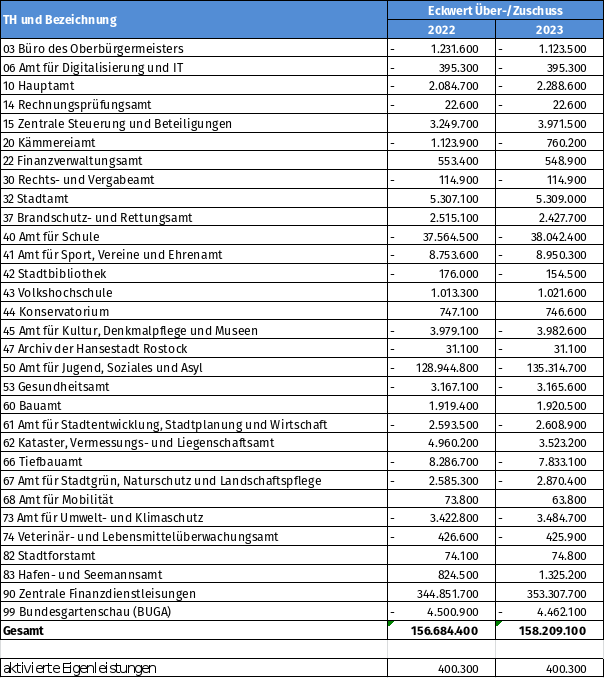

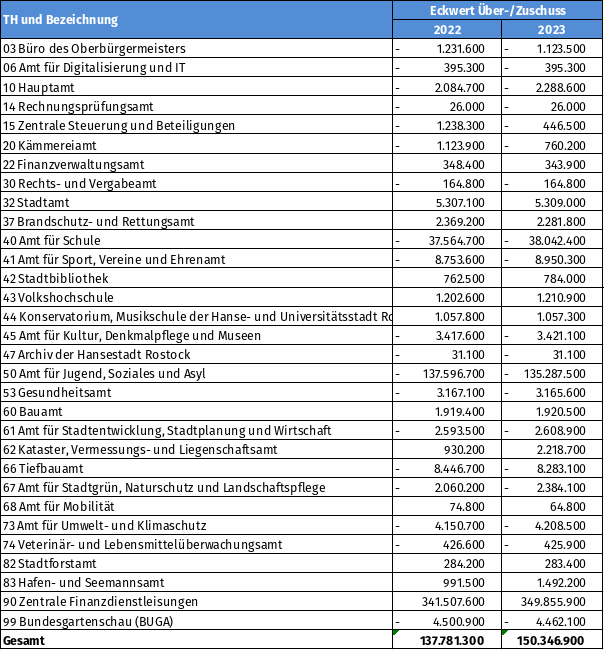

Die Zusammensetzung des Saldos je Teilhaushalt aus den Erträgen/Aufwendungen sowie der Ein- und Auszahlungen ist in den Anlagen 3 und 4 dargestellt. Die aus der Auflistung ersichtlichen Über- und Zuschüsse (Salden) bilden die Eckwerte je Teilhaushalt und damit die Grundlage für die Haushaltsplanung 2022/2023.

Eine Veränderung des Zuschussbedarfes der Teilhaushalte sollte nur in begründeten Ausnahmefällen erfolgen. Über Aufnahmen in den Haushaltsplan 2022/2023 berät und beschließt die mit dem Finanzausschuss zu bildende Arbeitsgruppe „Haushaltskonsolidierung“.

Haushaltsverbessernde und neutrale Veränderungen werden für den Doppelhaushalt 2022/2023 zugelassen. Dies gilt sowohl für den Ergebnishaushalt wie für den Finanzhaushalt, um mögliche Änderungen von tatsächlichen Gegebenheiten einzuarbeiten.

Wesentliche Veränderungen

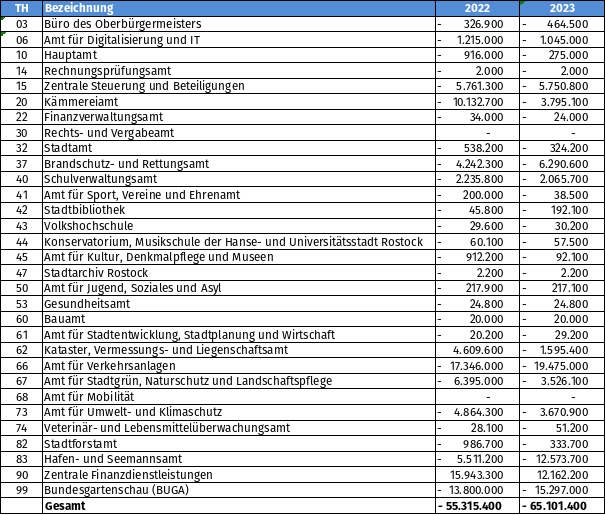

Wesentliche Änderungen Erträge und Aufwendungen sowie Ein- und Auszahlungen in den jeweiligen Teilhaushalten ist in der Anlage 5 dargestellt.

Die Veränderungen beruhen zum einem auf aktuell vorliegenden Erkenntnissen, die mit den Ämtern abgestimmt wurden, zum anderen auf Grundlage ermittelter Durchschnittswerte.

Die größten Veränderungen gegenüber der Finanzplanung wurden in den Teilhaushalten 15, 50 und 90 vorgenommen. Im Detail bedeutet dies, dass im Teilhaushalt 15 die jährlichen Zuschüsse zum Verlustausgleich von der HRO an die RVV zur Finanzierung der Straßenbahnen aufgenommen wurden (siehe Beschluss 2020/BV/1699). Im Teilhaushalt 50 wurden für das Jahr 2022 im Finanzhaushalt 8,0 Mio. EUR für den Abschluss des Gerichtsverfahrens Tagespflege eingeplant. Hierfür wurden seit Beginn des Verfahrens jährlich Rückstellungen gebildet. Aus dem FAG werden nach aktuellen Rücksprachen mit dem Innenministerium höhere Schlüsselzuweisungen im Jahr 2022 um 7,6 Mio. EUR und 2023 um 2,8 Mio. EUR gegenüber dem bisherigen Finanzplan erwartet.

In Anbetracht der Eckwerteermittlung wurde in fast allen Teilhaushaltshalten erkennbar, dass es jährlich zu teilweise erheblichen Abweichungen zwischen der Haushaltsplanung und Haushaltsbewirtschaftung kommt. Hier wurden seitens des Kämmereiamtes im Rahmen der Eckwerteermittlung Anpassungen berücksichtigt. Die Ämter sind aufgefordert, die Planungen der Verwaltungstätigkeit in Bezug auf wiederkehrende Erträge/Einzahlungen sowie Aufwendungen/Auszahlungen auf Grundlage der Entwicklungen der Vorjahre vorzunehmen.

Eckwerte für die zentral bewirtschafteten Mittel

Der Eckwert für den zentralen Deckungskreis Personal im Ergebnishaushalt wurde aus der bisherigen Finanzplanung fortgeschrieben.

Der Eckwert für Wartungsverträge Hard- und Software sowie Kopiertechnik wurde auf Grundlage aktueller Erkenntnisse neu ermittelt und angepasst.

Bei der Einheitsmiete KOE erfolgte vorerst eine Fortschreibung auf Grundlage des Finanzplanwertes.

Im Zuge der Haushaltsplanung sind die zentralen Deckungskreise insbesondere im Hinblick auf die Langfristplanung näher zu betrachten.

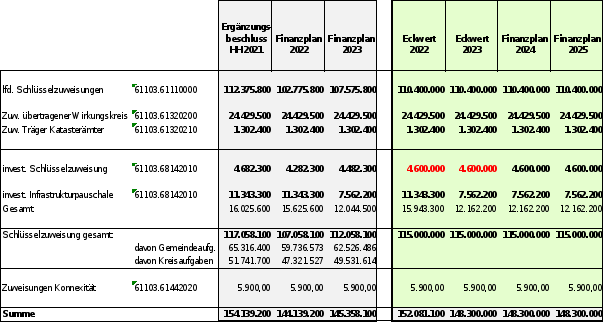

Investitionstätigkeit

Als Eckwert für die Investitionstätigkeit wird an dem Finanzplan 2022/2023 als Grundlage für die Haushaltsplanung festgehalten. Nach derzeitigen Erkenntnissen bestehen für die Finanzauszahlungen Spielräume zum Austausch von Maßnahmen.

Lediglich im Bereich der investiven Einzahlungen wurde der Eckwert für die investive Schlüsselzuweisung aufgrund der Erhöhung der „Allgemeinen Schlüsselzuweisung“ in der Verwaltungstätigkeit angepasst.

-in EUR-

Eckwert -Investitionstätigkeit

-in EUR-

Eine Auflistung, wie sich die Salden der einzelnen Teilhaushalte aus Ein- und Auszahlungen zusammensetzen, ist der Anlage 6 dargestellt.

Das Investitionsvolumen für die Jahre 2022/2023 liegt mit rund 150 Mio. EUR pro Jahr deutlich über dem der Vorjahre. Dem Investitionsstau der vergangenen Jahre, die bereits beschlossenen Großprojekte und politisch auferlegten Maßnahmen sollen Rechnung getragen werden.

-in EUR-

Aufgrund des hohen Investitionsvolumens und der vergleichbar geringen Investitionseinzahlungen, aus Eigenmitteln der HRO und der zweckgebundenen Zuweisungen/Zuschüsse, müssen rund 40 % der Investitionsvorhaben aus Kreditneuaufnahmen erfolgen.

Gründe für die hohe Finanzierung durch Kreditaufnahmen, ist u.a auf den Beschluss zum Antrag 2018/AN/4078 – Grundstücksverwertung: Grundsatz Erbbaurecht vor Veräußerung zurückzuführen. Darüber hinaus reduziert sich ab 2023 voraussichtlich die Infrastrukturpauschale.

Bemühungen, dass über die Verwaltungstätigkeit die Kredittilgung erwirtschaftet werden kann, sind aufgrund der aktuellen Haushaltssituation nicht mehr erfolgreich. Der negative Saldo aus der Verwaltungstätigkeit beläuft sich somit für 2022 auf rund 39,6 Mio. EUR und 2023 auf rund 29,5 Mio. EUR. Unter Berücksichtigung der Vorträge aus Vorjahren entsteht im Finanzhaushalt in den Jahren 2022/2023 ein Konsolidierungsbedarf von 48,2 Mio. EUR.

-in EUR-

Aufgrund der Vielzahl und der Wichtigkeit jeder einzelnen Investitionsmaßnahme muss nunmehr eine sorgfältige Überarbeitung der Investitionsplanung erfolgen.

Im Rahmen der Eckwerteplanung 2022/2023 wurde auch im Bereich der Investitionstätigkeit erkennbar, dass die zur Verfügung stehenden Mittel in der Vergangenheit oftmals nicht planmäßig abgeflossen sind und jährlich hohe Summen an Haushaltsausgaberesten gebildet wurden. Die Ämter sind nunmehr aufgefordert die Haushaltsplanung für die Fortführungsmaßnahmen unter Berücksichtigung der zur Verfügung stehenden Haushaltsreste 2020 und dem Ansatz 2021 neu zu ordnen.

Neue Investitionsmaßnahmen sind innerhalb des Saldos abzudecken. Die Aufnahme in den Haushaltsplan kann nur unter Voraussetzung einer bestehenden Veranschlagungsreife erfolgen.

Sollten aufgrund einer Unabweisbarkeit und Unaufschiebbarkeit oberhalb des zur Verfügung stehenden Saldos weitere Investitionsmaßnahmen im Haushaltsplan aufgenommen werden, so sind diese vom Fachamt zu begründen und die Veranschlagungsreife ist nachzuweisen. Über die Aufnahme in den Haushaltsplanentwurf zusätzlicher Investitionsmaßnahmen, oberhalb des zur Verfügung stehenden Budgets berät und entscheidet die im Finanzausschuss zu bildende Arbeitsgruppe „Haushaltskonsolidierung“.

Für jede neue Investitionsmaßnahme sind Fördermöglichkeiten zu prüfen.

Langfristplanung

Des Weiteren werden die Ämter aufgefordert, die Langfristplanung im Rahmen der Haushaltsplanung 2022/2023 fortzuschreiben. Diese soll der Bürgerschaft im Herbst / Winter 2021 zur Beratung und anschließender Beschlussfassung vorgelegt werden.

Finanzielle Auswirkungen:

Die Eckwerte für den Finanzhaushalt weisen einen negativen Saldo der laufenden Ein- und Auszahlungen in Höhe von -27,9 Mio. EUR in 2022 und -16,0 Mio. EUR in 2023 aus (siehe Anlage 1). Die Finanzierung der ordentlichen Tilgung von Krediten für Investitionen kann nicht aus dem Saldo der laufenden Ein- und Auszahlungen gedeckt werden. Für 2022 kann ein Teil des negativen Saldos über die Verwendung der erwirtschafteten Überschüsse aus Vorjahren erfolgen. Zum 31.12.21 stehen voraussichtlich 20,9 Mio. EUR Überschüsse zur Deckung eines Teils des Fehlbetrages 2022 zur Verfügung. Allerdings reicht der Überschuss aus Vorjahren nicht aus, um den Haushaltsausgleich 2022 zu erreichen, solange sich die Entwicklung der Gewerbesteuererträge / -einzahlungen aufgrund der Coronapandemie nur langsam erholt.

Der Ergebnishaushalt weist ebenfalls ein negatives Ergebnis von -34,6 Mio. EUR in 2022 und ein negatives Ergebnis von -33,8 Mio. EUR in 2023 aus (siehe Anlage 2). Der Ausgleich erfolgt über die Reduzierung des Ergebnisvortrages aus Vorjahren.

Claus Ruhe Madsen

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

376,6 kB

|

|||

|

2

|

(wie Dokument)

|

376 kB

|

|||

|

3

|

(wie Dokument)

|

586,3 kB

|

|||

|

4

|

(wie Dokument)

|

574,7 kB

|

|||

|

5

|

(wie Dokument)

|

492,4 kB

|

|||

|

6

|

(wie Dokument)

|

310,1 kB

|

|||

|

7

|

(wie Dokument)

|

398,1 kB

|

06.04.2021 - Ortsbeirat Schmarl (7) - ungeändert beschlossen

08.04.2021 - Finanzausschuss - vertagt

13.04.2021 - Hauptausschuss - vertagt

13.04.2021 - Ortsbeirat Seebad Warnemünde, Seebad Diedrichshagen (1) - ungeändert beschlossen

14.04.2021 - Ortsbeirat Seebad Markgrafenheide, Seebad Hohe Düne, Hinrichshagen, Wiethagen, Torfbrücke (2) - ungeändert beschlossen

15.04.2021 - Ortsbeirat Toitenwinkel (18)

20.04.2021 - Ortsbeirat Hansaviertel (9) - ungeändert beschlossen

20.04.2021 - Ortsbeirat Groß Klein (4) - ungeändert beschlossen

22.04.2021 - Ortsbeirat Biestow (13) - ungeändert beschlossen

27.04.2021 - Ortsbeirat Lichtenhagen (3) - ungeändert beschlossen

27.04.2021 - Ortsbeirat Gehlsdorf, Hinrichsdorf, Krummendorf, Nienhagen, Peez, Stuthof, Jürgeshof (19) - ungeändert beschlossen

28.04.2021 - Ortsbeirat Kröpeliner-Tor-Vorstadt (11) - ungeändert beschlossen

04.05.2021 - Hauptausschuss - vertagt

Beschlussvorschlag:

1.) Den Eckwerten für den Doppelhaushalt 2022/ 2023 gemäß der Anlagen dieser Beschlussvorlage wird zugestimmt.

2.) Haushaltsverbesserungen und neutrale Veränderungen im Rahmen der Haushaltsplanung werden zugelassen.

3.) Haushaltsverschlechterungen bedürfen des Nachweises der Unabweisbarkeit und Unaufschiebbarkeit. Über die Aufnahme in den Haushaltsplan 2022/ 2023 berät und beschließt die mit dem Finanzausschuss zu bildende Arbeitsgruppe „Haushaltskonsolidierung“.

Herr Senator Dr. Müller-von Wrycz Rekowski bringt die Beschlussvorlage ein.

Auf Nachfrage von Frau Dr. Bachmann erklärt er, dass es unschädlich ist, die Vorlage

heute noch einmal zu vertagen, um die Voten des Finanzausschusses und aller

Ortsbeiräte abzuwarten.

Daraufhin stellt Frau Dr. Bachmann den Geschäftsordnungsantrag auf Vertagung der

Beschlussvorlage Nr. 2021/BV/2114.

Abstimmungsergebnis zum Geschäftsordnungsantrag auf Vertagung:

Abstimmung: Abstimmungsergebnis:

|

Dafür: |

5 |

|

|

|

|

Dagegen: |

4 |

|

Angenommen |

X |

|

Enthaltungen: |

3 |

|

Abgelehnt |

|

04.05.2021 - Ortsbeirat Dierkow-Ost, Dierkow-West (17) - ungeändert beschlossen

04.05.2021 - Ortsbeirat Brinckmansdorf (15) - ungeändert beschlossen

06.05.2021 - Finanzausschuss - ungeändert beschlossen

06.05.2021 - Ortsbeirat Südstadt (12) - zur Kenntnis gegeben

06.05.2021 - Ortsbeirat Lütten Klein (5) - zur Kenntnis gegeben

06.05.2021 - Ortsbeirat Gartenstadt/ Stadtweide (10) - zur Kenntnis gegeben

11.05.2021 - Ortsbeirat Evershagen (6) - zurückgestellt

11.05.2021 - Ortsbeirat Dierkow-Neu (16) - ungeändert beschlossen

11.05.2021 - Ortsbeirat Reutershagen (8) - ungeändert beschlossen

11.05.2021 - Ortsbeirat Stadtmitte (14) - ungeändert beschlossen