Informationsvorlage - 2020/IV/0720

Grunddaten

- Betreff:

-

Information zur Grundsteuerreform

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlage freigegeben:

- 12.02.2020

- Vorlageart:

- Informationsvorlage

- Federführend:

- Finanzverwaltungsamt

- Fed. Senator/in:

- S 2, Dr. Chris Müller-von Wrycz Rekowski

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Geplant

|

|

Finanzausschuss

|

Kenntnisnahme

|

|

|

|

19.03.2020

| |||

|

●

Erledigt

|

|

Bürgerschaft

|

Kenntnisnahme

|

|

|

|

17.06.2020

| |||

|

●

Erledigt

|

|

Finanzausschuss

|

Kenntnisnahme

|

|

|

|

04.06.2020

|

Der Bürgerschaft wird die Information zur Grundsteuerreform zur Kenntnis gegeben.

Sachverhalt:

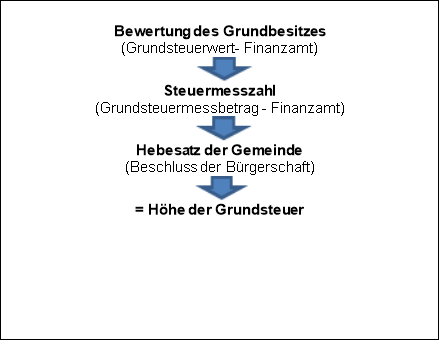

Die Grundsteuer B (auf Bauland und bebautes Land) wird heute auf Basis von Einheitswerten erhoben, die auf die Jahre 1964 (West) und 1935 (Ost) zurückgehen. Niveau und Struktur der Werte sind damit gegenüber den heutigen, tatsächlichen Werten so sehr veraltet, dass sie schließlich das Bundesverfassungsgericht im April 2018 für nicht mehr vereinbar mit dem Grundgesetz erklärt hat (Verstoß gegen den allgemeinen Gleichheitssatz: Grundgesetz Art. 3 Abs. 1). Auch weitere Inhalte des Grundsteuergesetzes gelten als überholt.

Das neue Gesetz zur Reform des Grundsteuer- und Bewertungsrechts wurde am 02.12.2019 im Bundesgesetzblatt I Seite 1794 veröffentlicht.

Ziel der Gesetzgebung ist es, eine verfassungsfeste, einfache und sozial gerechte Grundsteuer ab 01.01.2025 zu erlangen.

Das Aufkommen der Grundsteuer soll einerseits den Gemeinden erhalten bleiben und andererseits soll mit der Reform der Grundsteuer keine Erhöhung des Aufkommens der Gemeinden bezweckt werden.

1. Mit dem Gesetz soll die Grundstruktur der Grundsteuerermittlung erhalten bleiben.

- die neue erste Hauptfeststellung ist zum 01.01.2022 vorgesehen und wird dann immer nach 7 Jahren wiederkehrend erneuert

- die neuen Grundsteuerwerte für die Grundsteuer sollen ab dem Jahr 2025 Anwendung finden

- bis dahin erfolgt eine parallele Bearbeitung der Bewertung nach dem alten und dem neuen Recht in den Finanzämtern

2. Öffnungsklausel

Für die Bundesländer ist eine Öffnungsklausel vorgesehen, damit sie die Grundsteuer mit einem abgeänderten Bewertungsverfahren erheben können. Inwieweit die Bundesländer diese Möglichkeit nutzen, ist noch nicht bekannt. Damit wird es keine bundeseinheitliche wertorientierte Grundsteuer geben können.

Zum Bundesmodell bekannten sich bisher 5 Länder (Stand 04.12.2019)[1]:

Bremen

Saarland

Thüringen

Rheinland-Pfalz

Berlin

Ländergesetze sind laut dem Städtetag M-V (23.01.2020) offenbar in folgenden Bundesländern vorgesehen:

Hessen

Hamburg

Niedersachsen

Bayern

Das Land Mecklenburg-Vorpommern hat sich bisher noch nicht positioniert[2].

Aufgrund des eng vorgegebenen Zeitrahmens für die Umsetzung des Gesetzes wird aus Sicht der Verwaltung ein Bekenntnis des Landes M-V zum Bundesmodell befürwortet.

Grund: Das Gesetz für ein Bundesmodell liegt vor. Die Umsetzungen in der Landesfinanzverwaltung werden längere Zeit benötigen, zum einen für die Vorbereitung der neuen Bewertung (von der Schulung der Mitarbeiter, über die Erstellung und Etablierung der Fachverfahren inklusive der Datenbereitstellung und der Formularentwicklung) und zum anderen für die Bewertung der Grundstücke selbst (bundesweit 35 Mio. Grundstücke[3] ). Die Landesfinanzverwaltung plant, den Gemeinden in M-V im Jahr 2024 die Bewertungen sukzessive zu übergeben.

Würde sich jetzt ein Landesgesetzgebungsverfahren in M-V anschließen, um eigene Landesregelungen zu treffen, ginge wertvolle Zeit verloren, welche die Landesfinanzverwaltung an sich für die Umsetzung des Gesetzes braucht.

3. Ziel des Gesetzes ist es auch, im Rahmen des Verwaltungsverfahrens Vereinfachungen einzuführen und Datenbestände automatisiert zu nutzen

- die Bürger sollen die Daten an die Finanzämter elektronisch übermitteln

- konkret werden 5 Parameter zur Ermittlung der Grundsteuer bei Wohngrund-stücken abgefragt

- die Daten der Grundbuchämter und Kataster- und Vermessungsverwaltung sollen von den Eigentümern online über das BORIS Portal abrufbar werden,

4. Im Rahmen der Bewertung erfolgt durch die Finanzämter zunächst eine Einordnung der Grundstücke in der jeweiligen Vermögensart:

- für die Grundsteuer A - land- und forstwirtschaftliches Vermögen

Die Bewertung des land- und forstwirtschaftlichen Vermögens erfolgt über ein typisiertes Ertragswertverfahren. Dabei werden den Nutzungsarten (landwirtschaftliche, forstwirtschaftliche, weinanbauliche, gärtnerische Nutzung) verschiedene gesetzlich festgelegte Beträge je Flächeneinheit zugeordnet. Diese Beträge spiegeln für die jeweilige Nutzungsart den durchschnittlichen Ertrag wider. Multipliziert mit der jeweils vorhandenen Nutzfläche ergibt sich der Reinertrag der Nutzung. Anschließend wird die Summe aller Reinerträge mit einem Faktor kapitalisiert. Das ergibt den Grundwert des jeweiligen land- und forstwirtschaftlichen Betriebe.

- für die Grundsteuer B - Grundvermögen

Der Wert für ein unbebautes Grundstück ergibt sich aus der jeweiligen Grundstücksfläche multipliziert mit dem Bodenrichtwert. Die Bodenrichtwerte geben den durchschnittlichen Lagewert für den Grund und Boden je Flächeneinheit wieder. Bodenrichtwerte werden durch die unabhängigen Gutachterausschüssen aus den Kaufpreisen für vergleichbare Grundstücke abgeleitet.

Ist das Grundstück bebaut, werden außerdem Erträge wie Mieten zur Berechnung der Steuer herangezogen. Zur Vereinfachung des Verfahrens wird für die Ein- und Zweifamilienhäuser, Mietwohngrundstücke und Wohneigentum ein vorgegebener durchschnittlicher Sollertrag in Form einer Nettokaltmiete je Quadratmeter in Abhängigkeit der Lage des Grundstückes typisierend angenommen (Ertragswertverfahren).

Nichtwohngrundstückes (Geschäftsgrundstücke, gemischt genutzte und sonstig bebaute Grundstücke) werden im Sachwertverfahren nach den Anschaffungs- und Herstellungskosten im Bewertungszeitpunkt abzüglich einer Alterswertminderung bewertet.

- Grundsteuer C – baureife Grundstücke

Künftig, erstmals ab 01.01.2025, sollen Gemeinden für baureife, aber unbebaute Grundstücke einen höheren Hebesatz festlegen können, wenn auf diesen keine Bebauung erfolgt. Diese sog. Grundsteuer soll finanzielle Anreize setzen, auf baureifen Grundstücken tatsächlich auch Wohnraum zu schaffen. Betroffen sind unbebaute Grundstücke, die der Grundsteuerpflicht unterliegen und innerhalb oder außerhalb eines Plangebiets trotz ihrer Baureifen nicht baulich genutzt werden. Dabei sollen Hinderungsgründe zivilrechtlicher Art, die einer möglichen sofortigen Bebauung entgegenstehen, bei der Beurteilung der Baureife eines Grundstücks außer Betracht bleiben.

Dazu heißt es in § 25 Absatz 4 des neuen Grundsteuergesetzes, dass die „genaue Bezeichnung der baureifen Grundstücke und deren Lage jeweils von der Gemeinde zu ermitteln sind, in einer Karte nachzuweisen und im Wege einer Allgemeinverfügung öffentlich bekannt zu geben sind. In der Allgemeinverfügung ist der besondere Wohnraumbedarf zu begründen“. Wenn die baureifen Grundstücke bestimmt sind, dann kann ein gesonderter Hebesatz festgesetzt werden, der sodann für alle in der Gemeinde liegenden baureifen Grundstücke einheitlich und deutlich höher - als der einheitliche Hebesatz für die übrigen Grundstücke - ausgestaltet werden sollte.

Noch nicht klar ist, ob es mit dieser Grundsteuer tatsächlich gelingen kann, einen „Bebauungsdruck“ zu erzeugen.

Wird ein baureifes, aber nicht bebautes Grundstück hoch besteuert, können das finanzkräftige Eigentümer verkraften; sie zahlen die höhere Steuer, bebauen im Zweifel dennoch nicht.

Finanzschwache Eigentümer hingegen, die nicht bauen, da sie z. B. Finanzierungsschwierigkeiten haben, werden ggf. genötigt, das Grundstück, welches mit einer hohen Grundsteuer C belastet ist, aufzugeben.

Erst die zukünftige Entwicklung und Erfahrungen aus den Gemeinden werden zeigen, ob der Anreizeffekt tatsächlich eintreten kann.

- Die Grundsteuer für die Hanse- und Universitätsstadt Rostock

Die Grundsteuer ist eine der ältesten Gemeindesteuern. Das Aufkommen fließt direkt und in voller Höhe den Gemeinden zu. Nach der Gewerbesteuer und dem Gemeindeanteil an der Einkommensteuer ist die Grundsteuer auch in der Hansestadt Rostock die drittwichtigste gemeindliche Steuereinnahmequelle.

Der Anteil der Grundsteuern am Gesamtsteueraufkommen der Hanse- und Universitätsstadt Rostock ist seit Jahren leicht rückläufig. In 2018 betrug der Anteil 10 %; 2014 waren es noch 14 %.

(für 2018)

Für das Jahr 2023 wird ein Ergebnis bei der Grundsteuer A von 69.000 Euro (Hebesatz 300%) und bei der Grundsteuer B von 23.720.000 EUR (Hebesatz 480 %) prognostiziert.

- Die Beteiligung der Bürgerschaft der Hanse- und Universitätsstadt Rostock

In 2024 wird der Bürgerschaft der Hanse- und Universitätsstadt Rostock eine Beschlussvorlage über die Höhe der Hebesätze der Grundsteuer A und B für die Grundsteuerfestsetzung zum 01.01.2025 vorgelegt werden. Es wird dann erforderlich werden, die Hebesätze neu zu bestimmen.

Grund hierfür ist:

In der Begründung des Gesetzes zur Reform des Grundsteuer- und Bewertungsrechts heißt es, durch die Änderungen könne es zu einer nicht beabsichtigten strukturellen Erhöhung des Grundsteueraufkommens kommen. An die Gemeinden wird daher appelliert, die aus der Neubewertung des Grundbesitzes resultierenden Belastungsverschiebungen durch eine gegebenenfalls erforderliche Anpassung des Hebesatzes auszugleichen, um ein konstantes Grundsteueraufkommen zu sichern (Aufkommensneutralität).

Um diese Aufkommensneutralität sicher zu stellen, wird ein neuer Hebesatz zu bestimmen sein.

Die Stadt sollte dem Appell, sich aufkommensneutral zu verhalten, folgen, und transparent kommunizieren, dass die Reform der Grundsteuer zum 01.01.2025 nicht dazu genutzt wird, um das Steueraufkommen der Stadt zu erhöhen.

- Nötige Vorarbeiten

Mit dem Entwurf der Gesetze zur Grundsteuerreform wurde festgelegt, dass die Übergabe der Grundsteuermessbescheide von der Landesfinanzverwaltung an die Gemeinden elektronisch erfolgt.

Die Stadt muss hierfür z. B. die Annahme und Verarbeitung der Bescheide vorbereiten.

Gleichzeitig ist die Stadt darauf angewiesen, dass die Landesfinanzverwaltung ihrerseits die ersten Bearbeitungsschritte (Bewertung der Grundstücke, Grundsteuermessbetragsbescheide erstellen) vornimmt, damit im nächsten Handlungsschritt die Stadt überhaupt tätig werden kann.

Die Landesfinanzverwaltung wird in nächster Zeit die personellen und sächlichen Mittel bereitstellen müssen, um die Bewertungen bis 31.12.2024 im alten Verfahren abzuarbeiten und gleichzeitig das neue Verfahren vorzubereiten und umzusetzen.

Verabredet ist mit den beiden Finanzämtern Rostock und Ribnitz-Damgarten im Verlauf der nächsten Umsetzungsschritte eng zusammen zu arbeiten. Dazu werden z. B. in nächster Zeit die Bezugsdaten (z. B. Aktenzeichen, Stammdaten) miteinander abzugleichen sein, um eine Zuordnung der elektronischen Daten später zu ermöglichen.

Von Seiten des Finanzministeriums Mecklenburg-Vorpommern wurde mit Stand 04.12.2019 der zeitliche Ablauf des neuen Bewertungsverfahrens aufgezeigt. Danach sollen den Städten und Gemeinden in Mecklenburg-Vorpommern bis Mitte des Jahres 2024 die Messbescheide für das Jahr 2025 auf elektronischem Weg übertragen werden. Im Anschluss daran kann die Stadt tätig werden.

Ab 01.01.2025 sollen alle Grundsteuerpflichtigen in der Hanse- und Universitätsstadt neue Grundbesitzabgabenbescheide aufgrund der neuen Regelung erhalten.

(Stand 27.01.2020)

in Vertretung

[1] Information des Finanzministeriums M-V

[2] Schreiben des Finanzministers M-V vom 19.12.2020

[3] Quelle: Deutscher Städtetag vom 28.2.2018

04.06.2020 - Finanzausschuss - zur Kenntnis gegeben