Informationsvorlage - 2019/IV/0581

Grunddaten

- Betreff:

-

Eckwerte für den Entwurf des Doppelhaushaltes 2020/2021 im Ergebnis- und Finanzhaushalt und der Investitionstätigkeit

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlage freigegeben:

- 17.12.2019

- Vorlageart:

- Informationsvorlage

- Federführend:

- Kämmereiamt

- Beteiligt:

- Zentrale Steuerung

- Fed. Senator/in:

- S 2, Dr. Chris Müller-von Wrycz Rekowski

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Hauptausschuss

|

Kenntnisnahme

|

|

|

|

10.12.2019

| |||

|

|

14.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Brinckmansdorf (15)

|

Kenntnisnahme

|

|

|

|

07.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Dierkow-Ost, Dierkow-West (17)

|

Kenntnisnahme

|

|

|

|

07.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Schmarl (7)

|

Kenntnisnahme

|

|

|

|

07.01.2020

| |||

|

●

Erledigt

|

|

Finanzausschuss

|

Kenntnisnahme

|

|

|

|

09.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Lütten Klein (5)

|

Kenntnisnahme

|

|

|

|

09.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Südstadt (12)

|

Kenntnisnahme

|

|

|

|

09.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Seebad Warnemünde, Seebad Diedrichshagen (1)

|

Kenntnisnahme

|

|

|

|

14.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Dierkow-Neu (16)

|

Kenntnisnahme

|

|

|

|

14.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Evershagen (6)

|

Kenntnisnahme

|

|

|

|

14.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Reutershagen (8)

|

Kenntnisnahme

|

|

|

|

14.01.2020

| |||

|

|

11.02.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Seebad Markgrafenheide, Seebad Hohe Düne, Hinrichshagen, Wiethagen, Torfbrücke (2)

|

Kenntnisnahme

|

|

|

|

15.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Stadtmitte (14)

|

Kenntnisnahme

|

|

|

|

15.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Gartenstadt/ Stadtweide (10)

|

Kenntnisnahme

|

|

|

|

16.01.2020

| |||

|

●

Erledigt

|

|

Kulturausschuss

|

Kenntnisnahme

|

|

|

|

16.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Groß Klein (4)

|

Kenntnisnahme

|

|

|

|

21.01.2020

| |||

|

●

Geplant

|

|

Ortsbeirat Biestow (13)

|

Kenntnisnahme

|

|

|

|

21.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Hansaviertel (9)

|

Kenntnisnahme

|

|

|

|

21.01.2020

| |||

|

●

Erledigt

|

|

Bürgerschaft

|

Kenntnisnahme

|

|

|

|

22.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Toitenwinkel (18)

|

Kenntnisnahme

|

|

|

|

23.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Lichtenhagen (3)

|

Kenntnisnahme

|

|

|

|

28.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Gehlsdorf, Hinrichsdorf, Krummendorf, Nienhagen, Peez, Stuthof, Jürgeshof (19)

|

Kenntnisnahme

|

|

|

|

17.12.2019

| |||

|

|

28.01.2020

| |||

|

●

Erledigt

|

|

Ortsbeirat Kröpeliner-Tor-Vorstadt (11)

|

Kenntnisnahme

|

|

|

|

29.01.2020

|

Sachverhalt:

Nach dem aktuellen Terminplan ist die Beschlussfassung der Haushaltssatzung für den Doppelhaushalt 2020/2021, abweichend von den Vorschriften des § 47 Abs. 2 KV MV, im April 2020 durch die Bürgerschaft vorgesehen. Die Verschiebung wurde notwendig, um alle erforderlichen Zuarbeiten der Fachämter zu prüfen, zu verarbeiten und mit der neuen Verwaltungsspitze abzustimmen. Aufgrund der fortgeschrittenen Zeit wird das Haushaltsjahr 2020 mit der vorläufigen Haushaltsführung beginnen. Mit der an den Beschluss anschließenden Prüfungszeit zur Genehmigung der Haushaltssatzung durch die Rechtsaufsichtbehörde ist bereits heute abzusehen, dass die Haushaltsdurchführung etwa bis Mitte 2020 unter den Prämissen der vorläufigen Haushaltsführung gem. § 49 KV-MV zu führen sein wird. Da dies bereits frühzeitig in der Planung bekannt war, sind die Einschränkungen, die sich aus den Regelungen für die geplanten Ansätze ergeben, in die Haushaltsaufstellung eingeflossen.

Im Ergebnis aller Bemühungen kann im Finanzhaushalt und Ergebnishaushalt der unterjährige und fortlaufende Haushaltsausgleich dargestellt werden. Der im Ergebnishaushalt 2021 zunächst durch Abschreibungen entstehende negative Saldo soll durch die Berücksichtigung des Ergebnisvortrages ausgeglichen werden. Mit den Ämtern wurden ab Beginn des Jahres 2019 Haushaltsverbesserungen besprochen und über neue Aufgaben und Kostensteigerungen diskutiert. Ziel war es, mit den erarbeiteten Eckwerten sowohl einen ausgeglichenen Haushalt zu erreichen als auch den Bedürfnissen der Stadtentwicklung Rechnung zu tragen.

Im Jahr 2019 wird nach dem aktuellen Prognosebericht zum 31.12.2019 der negative Saldo aus Vorjahren im Finanzhaushalt vollständig abgebaut und damit das Ziel der Konsolidierungsvereinbarung erreicht. Mit der Haushaltsplanung 2020/2021 ist der Konsolidierungsprozess in dem Umfang weiter zu führen, der für die gesetzlich geforderte Darstellung des Haushaltsausgleichs erforderlich wird.

Die Eckwerte orientieren sich am mittelfristigen Finanzplan, an den vorläufigen Jahresergebnissen der Vorjahre sowie den angemeldeten zusätzlichen Bedarfen der Fachämter.

Für die Haushaltsjahre 2020 und 2021 ergeben sich für den Ergebnis- und Finanzhaushalt und die Investitionstätigkeit folgende Eckwerte (Angaben in EUR):

Ergebnishaushalt | Eckwerte 2020 | Eckwerte 2021 |

Erträge | 745.750.600 | 732.818.900 |

Aufwendungen | 744.118.700 | 736.126.600 |

Jahresergebnis | 1.631.900 | -3.307.700 |

Finanzhaushalt | Eckwerte 2020 | Eckwerte 2021 |

Einzahlungen | 671.123.100 | 689.483.300 |

Auszahlungen | 660.303.600 | 677.921.200 |

Saldo Verwaltungstätigkeit | 10.819.500 | 11.562.100 |

|

|

|

Einzahlungen aus Investitionstätigkeit | 101.626.200 | 56.077.800 |

Auszahlungen aus Investitionstätigkeit | 116.587.700 | 99.882.700 |

Saldo Investitionstätigkeit | - 14.961.500 | - 43.804.900 |

|

|

|

Einzahlungen aus der Aufnahme von Krediten für Investitionen | 14.961.500 | 43.804.900 |

Auszahlungen zur Tilgung von Krediten (ordentliche Tilgung) | 10.819.500 | 11.562.100 |

Saldo der Ein- und Auszahlungen aus Krediten für Investitionen |

4.142.000

|

32.242.800

|

Verwaltungstätigkeit

Unter Einbeziehung des mittelfristigen Finanzplanes stellt sich die Planung der Verwaltungstätigkeit im Vergleich zu den Vorjahren wie folgt dar:

Für die einzelnen Teilhaushalte ergibt sich ein Saldo der Erträge und Aufwendungen wie folgt:

Für die einzelnen Teilhaushalte ergibt sich ein Saldo der Erträge und Aufwendungen wie folgt:

Der Saldo der Einzahlungen und Auszahlungen entsprechend:

Der Saldo der Einzahlungen und Auszahlungen entsprechend:

Die Über- und Zuschüsse sind gleichzeitig die Eckwerte je Teilhaushalt und damit die Grundlage des Haushaltsplanentwurfes 2020/2021. Haushaltsverbessernde und neutrale Veränderungen werden bis zum Bürgerschaftsbeschluss über die Haushaltssatzung für den Doppelhaushalt 2020/2021 zugelassen. Dies gilt sowohl für den Ergebnishaushalt wie für den Finanzhaushalt, um mögliche Änderungen von tatsächlichen Gegebenheiten einzuarbeiten.

Diesbezüglich ist vorgesehen im März 2020 eine Änderungsliste der Verwaltung zum Haushaltsplanentwurf 2020/2021 einzureichen, die den bis dato erfolgten zwischenzeitlichen Entwicklungen Rechnung tragen soll und damit in den endgültigen Haushaltsplan 2020/2021 einfließen können.

Zusammenfassend enthält die Haushaltsplanung sowohl die erwarteten Mehreinnahmen aus dem FAG M-V als auch die zukünftigen zusätzlichen Bedarfe, die sich beispielweise aus dem Beschluss zum Schülerticket ergeben, die bislang bekannten Bedarfe für die Umsetzung der BUGA betreffend sowie die im allgemeinen gestiegenen Bedarfe im Bereich Personal, Miete, Soziales und Jugend, Unterhaltung und Bewirtschaftung. Ebenso waren die nicht mehr im geplanten Umfang zu erwarteten Gewerbesteuereinnahmen anzupassen.

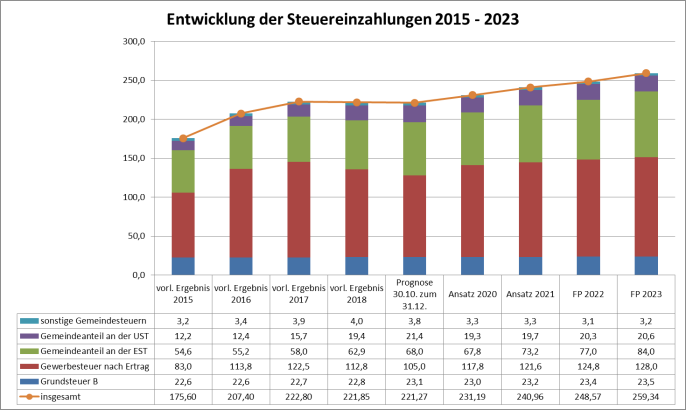

Die Entwicklung der wesentlichen Erträge stellt sich wie folgt dar:

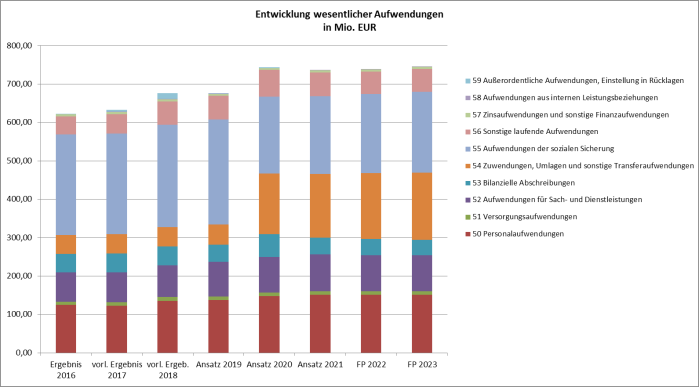

Im Vergleich entwickelten sich die wesentlichen Aufwendungen folgendermaßen:

Die Darstellungen zeigen, dass der Anstieg bei den Aufwendungen nicht durch den im Vergleich geringen Anstieg der Erträge abgefangen werden kann.

Die im Teilhaushalt 90 als allgemeine Deckungsmittel geplanten Ansätze haben sich wie folgt im Finanzhaushalt entwickelt.

Die im Teilhaushalt 90 als allgemeine Deckungsmittel geplanten Ansätze haben sich wie folgt im Finanzhaushalt entwickelt.

Die Mittel, die sich insgesamt aus dem Überschuss des Teilhaushalts 90 ergeben, stehen zur Deckung der Bedarfe des Gesamthaushaltes zur Verfügung. Die größten Bedarfe ergeben sich dabei wie bereits in den Vorjahren bei den Personalaufwendungen und

-auszahlungen, der Einheitsmiete KOE als auch im TH 50.

Betrachtet man die Entwicklung der Salden der Teilhaushalte 2020 im Vergleich zum vorläufigen Ergebnis aus 2018, ergibt sich für die Salden im Finanzhaushalt eine Abweichung gem. Anlage 1, die ebenfalls die wesentlichen Veränderungen aufzeigt.

Investitionstätigkeit

Die Bemühungen, die in der Verwaltungstätigkeit notwendig waren, um einen ausgeglichenen Haushalt darzustellen, waren ebenfalls im Rahmen der investiven Haushaltsplanung erforderlich. Ziel war es auch hier, die Bedarfe der Ämter mit den zur Verfügung stehenden Mitteln und einer finanzierbaren Kreditaufnahme in Einklang zu bringen.

Die Bemühungen, die in der Verwaltungstätigkeit notwendig waren, um einen ausgeglichenen Haushalt darzustellen, waren ebenfalls im Rahmen der investiven Haushaltsplanung erforderlich. Ziel war es auch hier, die Bedarfe der Ämter mit den zur Verfügung stehenden Mitteln und einer finanzierbaren Kreditaufnahme in Einklang zu bringen.

Gemäß den neuen Regelungen aus dem FAG M-V ist nunmehr lediglich die neu eingeführte Infrastrukturpauschale investiv zu veranschlagen, so dass eine Form der Flexibilität bei der Planung der Gesamtschlüsselzuweisungen ermöglicht wurde. In der Summe entsprechen die mit der Haushaltsplanung 2020/2021 veranschlagten investiven Gesamteinzahlungen aus dem FAG M-V den aus Vorjahren zur Verfügung stehenden Mitteln.

Auffällig bei der Darstellung der Gesamteinzahlungen sind die Auswirkungen, die sich aus dem Beschluss zum Antrag 2018/AN/4078 – Grundstücksverwertung: Grundsatz Erbbaurecht vor Veräußerung ergeben. Für das Jahr 2020 und 2021 sind noch Einzahlungen aus Grundstücksveräußerungen enthalten, die in Vorjahren verhandelt wurden. Ab dem Finanzplanzeitraum sind die Einzahlung in Höhe von 1,3 Mio. EUR pro Jahr nach Einschätzung des Fachamtes ein realistischer jährlicher Wert, der dem o.g. Beschluss Rechnung trägt.

Die als zweckgebundene Zuweisungen /Zuschüsse vermerkten Einzahlungen stehen mit investiven Auszahlungen in Verbindung.

Mit Blick auf die investiven Auszahlungen ist darauf hinzuweisen, dass sich die Auszahlungsansätze 2020 im Vergleich zum Vorjahr verdoppelt haben. Der Gesamtansatz für das Haushaltsjahr 2019 beträgt 58,5 Mio. EUR. Dem stehen geplante Auszahlungsansätze für 2020 in Höhe von 116,6 Mio. EUR gegenüber.

Nach Kategorien eingeteilt setzt sich der Ansatz 2020 prozentual wie folgt zusammen:

Das ergibt je Kategorie einen Zuschuss in Jahresscheiben von:

Hintergrund für die erhebliche Anhebung der Auszahlungen auch in den darauffolgenden Haushaltsjahren ist der Abbau des Investitionsstaus, die Umsetzung einer Vielzahl von größeren Baumaßnahmen als auch die BUGA.

Aus den Erfahrungen der Vorjahre, welche durch das Ergebnis der aktuellen Prognose zum 31.12.2019 bestätigt wurden, werden jährlich durchschnittlich 50 bis 60 % an investiven Auszahlungen tatsächlich umgesetzt. Das führt in der Regel dazu, dass im Rahmen der Jahresabschlussarbeiten Haushaltsreste gebildet werden, die zusätzlich zu den geplanten Ansätzen zur Verfügung stehen und damit das Auszahlungsbudget wiederum erhöhen.

Eine detaillierte Aufstellung aller Maßnahmen für die mittelfristige Planung 2020 bis 2023 des Haushaltes 2020/2021 ist der Anlage 2 zu entnehmen. Die weitere Langfristplanung 2024 bis 2029 ist in der Anlage 3 ersichtlich.

Bildung Sondervermögen BUGA

Die Darstellung aller Zuschüsse für investive Maßnahmen, die im Rahmen der bisherigen BUGA-Planungen umgesetzt werden sollen, sowie die Finanzierung der im Rahmen der Durchführungsgesellschaft erforderlichen Aufwendungen werden im Teilhaushalt 15 abgebildet. Es ist vorgesehen, ein Sondervermögen für die investiven Maßnahmen zu bilden.

Mit der Bildung eines Sondervermögens soll der Kernhaushalt lediglich über die Zuschüsse an das Sondervermögen investiv belastet werden. Anlage 4 soll darüber informieren, welcher Stand der Planungen zur BUGA und zur Modellkommune in die Investitionsplanung des Haushaltes 2020/2021 eingeflossen ist.

Wesentliche Risiken

Im Rahmen der Erstellung eines Risikoberichts für die Hanse- und Universitätsstadt Rostock wurden die Fachämter gebeten ihre fachbezogenen Risiken zu benennen und zu beschreiben. Als wesentliche Risiken sind dabei folgende Themen aufgenommen worden.

Das Großprojekt BUGA ist als Risiko einzustufen, da sämtliche Aufwendungen und Auszahlungen, die mit dem Konzept in Verbindung stehen, Baumaßnahmen, Durchführungsgesellschaft, Personal usw., derzeit lediglich auf Schätzungen beruhen. Die tatsächlichen Kosten können erst auf Grundlage genauer Planungen und nach Abschluss des Durchführungsvertrages festgestellt und damit in zukünftigen Planungen genauer festgesetzt werden.

Darüber hinaus bestehen weitere Risiken im Teilhaushalt 50. Aufgrund der Konnexität der umzusetzenden neuen gesetzlichen Anforderungen aus dem Bundesteilhabegesetz und der Auswirkungen des KiföG M-V sind ungewisse Erträge/Einzahlungen in die Haushaltsplanung 2020/2021 eingeflossen und ggf. einzuklagen. Den Bereich BTHG betreffend wurde Verfassungsbeschwerde eingereicht, wobei der Ausgang bis dato ungewiss ist. Die Verfassungsbeschwerde für den Bereich KiföG M-V wird derzeit vorbereitet. Zum anderen besteht ein Risiko im Zusammenhang mit einem Klageverfahren von Tagespflegepersonen, die eine Vergütung in Anlehnung an die Kitas fordern.

Allgemeines

Die Realsteuerhebesätze wurden den Planungen zur Grund- und Gewerbesteuer unverändert zugrunde gelegt und betragen für die Grundsteuer A 300 v.H., die Grundsteuer B 480 v.H. und die Gewerbesteuer 465 v.H.

Die Inanspruchnahme von Kassenkrediten ist regelmäßig für die Finanzierung der laufenden Geschäfte nicht mehr erforderlich und wird unterhalb der Genehmigungsgrenze in unveränderter Höhe von jährlich 30 Mio. EUR festgesetzt.

Mit Einführung des Doppik-Erleichterungsgesetzes wurde der Stellenplan in der neuen Fassung der GemHVO-Doppik M-V aufgenommen, womit die bis dato geltende Stellenplanverordnung aufgehoben werden konnte. Die Steuerung des Stellenplanes erfolgt somit künftig ausschließlich über das Personalbudget.

Um eine gewisse Flexibilität in der Umsetzung des Stellenplanes zu ermöglichen, ist in der Haushaltssatzung zum Haushaltsplanentwurf 2020/2021 eine Festlegung zu einer Geringfügigkeitsgrenze von Abweichungen vom Stellenplan ohne Nachtragspflicht gem. § 48 Abs. 3 Nr. KV M-V zu treffen.

Finanzielle Auswirkungen:

Die Eckwerte für den Finanzhaushalt weisen einen positiven Saldo der ordentlichen und außerordentlichen Ein- und Auszahlungen in Höhe von 10,8 Mio. EUR in 2020 und 11,6 Mio. EUR in 2021 aus, die zur Abdeckung der ordentlichen Tilgung von Krediten für Investitionen eingesetzt werden. Der Ergebnishaushalt weist ein positives Ergebnis von 1,6 Mio. EUR in 2020 und ein negatives Ergebnis von -3,3 Mio. EUR in 2021 aus. Der Ausgleich erfolgt unter der Berücksichtigung des Ergebnisvortrages.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

419,5 kB

|

|||

|

2

|

(wie Dokument)

|

189,9 kB

|

|||

|

3

|

(wie Dokument)

|

90,7 kB

|

|||

|

4

|

(wie Dokument)

|

777,2 kB

|

10.12.2019 - Hauptausschuss - zur Kenntnis gegeben

17.12.2019 - Ortsbeirat Gehlsdorf, Hinrichsdorf, Krummendorf, Nienhagen, Peez, Stuthof, Jürgeshof (19) - vertagt

Beschluss:

Der Ortsbeirats Gehlsdorf/Nordost vertagt die Kenntnisnahme der Informationsvorlage 2019/IV/0581

Abstimmung:

Dafür: | 4 |

Dagegen: | 2 |

Enthaltungen: | 2 |

Die Informationsvorlage wird auf die Sitzung im Januar vertagt.

07.01.2020 - Ortsbeirat Schmarl (7) - zur Kenntnis gegeben

07.01.2020 - Ortsbeirat Dierkow-Ost, Dierkow-West (17) - zur Kenntnis gegeben

07.01.2020 - Ortsbeirat Brinckmansdorf (15) - zur Kenntnis gegeben

09.01.2020 - Finanzausschuss - zur Kenntnis gegeben

09.01.2020 - Ortsbeirat Lütten Klein (5) - zur Kenntnis gegeben

09.01.2020 - Ortsbeirat Südstadt (12) - zur Kenntnis gegeben

14.01.2020 - Hauptausschuss - zur Kenntnis gegeben

14.01.2020 - Ortsbeirat Evershagen (6) - zur Kenntnis gegeben

14.01.2020 - Ortsbeirat Dierkow-Neu (16) - zur Kenntnis gegeben

14.01.2020 - Ortsbeirat Reutershagen (8) - vertagt

Abstimmung: Abstimmungsergebnis:

Dafür: |

|

|

|

|

Dagegen: |

|

| Angenommen |

|

Enthaltungen: |

|

| Abgelehnt |

|

14.01.2020 - Ortsbeirat Seebad Warnemünde, Seebad Diedrichshagen (1) - zur Kenntnis gegeben

15.01.2020 - Ortsbeirat Seebad Markgrafenheide, Seebad Hohe Düne, Hinrichshagen, Wiethagen, Torfbrücke (2) - zur Kenntnis gegeben

15.01.2020 - Ortsbeirat Stadtmitte (14) - zur Kenntnis gegeben

16.01.2020 - Kulturausschuss - zur Kenntnis gegeben

16.01.2020 - Ortsbeirat Gartenstadt/ Stadtweide (10) - zur Kenntnis gegeben

21.01.2020 - Ortsbeirat Hansaviertel (9) - zur Kenntnis gegeben

21.01.2020 - Ortsbeirat Groß Klein (4) - zur Kenntnis gegeben

21.01.2020 - Ortsbeirat Biestow (13)

22.01.2020 - Bürgerschaft - zur Kenntnis gegeben

23.01.2020 - Ortsbeirat Toitenwinkel (18) - zur Kenntnis gegeben

28.01.2020 - Ortsbeirat Lichtenhagen (3) - zur Kenntnis gegeben

28.01.2020 - Ortsbeirat Gehlsdorf, Hinrichsdorf, Krummendorf, Nienhagen, Peez, Stuthof, Jürgeshof (19) - zur Kenntnis gegeben

29.01.2020 - Ortsbeirat Kröpeliner-Tor-Vorstadt (11) - zur Kenntnis gegeben