Beschlussvorlage - 2021/BV/2560

Grunddaten

- Betreff:

-

Zweite Satzung zur Änderung der Satzung der Hanse- und Universitätsstadt Rostock über die Erhebung von Gebühren für die Inanspruchnahme der öffentlichen Einrichtungen und Anlagen zur Abfallentsorgung (Abfallgebührensatzung – AbfGS)

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlage freigegeben:

- 04.10.2021

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Amt für Umwelt- und Klimaschutz

- Beteiligt:

- Hauptamt; Hauptamt, Abt. Organisation; Zentrale Steuerung; Rechtsamt; Senatsbereich 2 Finanzen, Digitalisierung und Ordnung; Kämmereiamt

- Fed. Senator/in:

- S 4, Holger Matthäus

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Stadt- und Regionalentwicklung, Umwelt und Ordnung

|

Empfehlung

|

|

|

|

14.10.2021

| |||

|

●

Erledigt

|

|

Finanzausschuss

|

Empfehlung

|

|

|

|

21.10.2021

| |||

|

●

Erledigt

|

|

Bürgerschaft

|

Entscheidung

|

|

|

|

03.11.2021

|

Beschlussvorschlag:

Die Bürgerschaft beschließt die Zweite Satzung zur Änderung der Satzung der Hanse- und Universitätsstadt Rostock über die Erhebung von Gebühren für die Inanspruchnahme der öffentlichen Einrichtungen und Anlagen zur Abfallentsorgung (Abfallgebührensatzung – AbfGS) (Anlage 1) einschließlich Kalkulation (Anlage 2) und Abfallgebührenmodell

(Anlage 4).

Beschlussvorschriften: § 22 (3) Nr. 6 KV M-V

bereits gefasste Beschlüsse: Nr. 2019/BV/0262, Nr. 2020/BV/1339

Sachverhalt:

In der zu beschließenden Abfallgebührensatzung werden die Gebührensätze in § 6 nach der Gebührenkalkulation für das Jahr 2022 angepasst.

Das Gebührenmodell für die Abfallgebühren und die Kalkulationsmethodik sind gegenüber den Vorjahren nicht verändert. Der Bürgerschaft wird vorgeschlagen Gebührenmodell und Kalkulationsmethodik beizubehalten.

Die Erbringung der notwendigen Leistungen auf dem Gebiet der Entsorgung von überlas-sungspflichtigen Abfällen, der Abfallverwertung von organischen Abfällen, dem Betrieb der Recyclinghöfe sowie der Gebührenerhebung sind durch die Verträge

- Vertrag über die Sammlung und den Transport von Hausmüll und

hausmüllähnlichen Gewerbeabfällen (17.02.1994),

- Vertrag über die Sammlung, Behandlung und Verwertung von organischen Abfällen (17.02.1994)

- Vertrag über die Zusammenarbeit bei der Erhebung der Abfallgebühren und der Erarbeitung der Gebührenbescheide (01.01.1992)

- Vertrag über die Bewirtschaftung und den Betrieb der Recyclinghöfe der Hansestadt Rostock (07.09.2015)

- Ergänzungsvereinbarung zur kalkulatorischen Verzinsung des betriebsnotwendigen Kapitals für die bestehenden Altverträge (06.02/15.03.2017) mit der Stadtentsorgung Rostock GmbH (nachfolgend SR genannt) geregelt.

Der Auftrag zur Erfassung und Einsammlung von Elektro- und Elektronik-Altgeräten aus privaten Haushalten ist seit 2015 an die SR GmbH vergeben (Beschluss 2014/BV/5465).

Die SR legte am 30.06.2021 ihre Kalkulation für das Jahr 2022 vor. Diese Kalkulation wurde durch den beratenden Ingenieur (Preisprüfer) Herrn Henssen entsprechend VOPR 30/53 und LSP geprüft. Der Preisprüfbericht ist dem Kalkulationsordner beigefügt. Er bildet die Grundlage für die Übernahme der geprüften Preise in die Gebührenkalkulation.

Im Anschluss an ein europaweites Ausschreibungsverfahren wurde die Entsorgung der ge-mischten Siedlungsabfälle der HRO 2011 an die Entsorgungs- und Verwertungsgesellschaft mbH Rostock (EVG mbH) beauftragt (Beschluss 2010/BV/1714).

Die Leistung „Einsammlung und Verwertung von Papierabfällen in der Hanse- und Universitätsstadt Rostock, einschließlich der Bewirtschaftung der Hol- und Bringsysteme“ wurde in einem offenen EU-Ausschreibungsverfahren (Vergabenummer 02/10/20) nach § 119 Abs. 3 Gesetz gegen Wettbewerbsbeschränkungen (GWB) durchgeführt. Der Zuschlag wurde an das Unternehmen Veolia Umweltservice Nord GmbH für den Zeitraum 01.01.2021 - 31.12.2025 erteilt (Beschluss 2020/BV/0896).

Der Vertrag zur „Verwertung des Sperrmülls aus Haushaltungen der Hanse- und Universitätsstadt Rostock“ wurde im Anschluss an eine europaweite Ausschreibung für den Zeitraum 01.01.2020 bis 31.12.2023 mit Veolia Umweltservice Nord GmbH geschlossen (2019/BV/4512).

Der Vertrag zur Entsorgung von gefährlichen Abfällen aus Haushaltungen der Stadt (Sonderabfallentsorgung) wurde nach öffentlicher Ausschreibung (Vergabenummer 09/10/20) für den Zeitraum 01.01.2021 bis 31.12.2022 neu vergeben. Der Vertragspartner ist die Firma Nehlsen MV GmbH & Co. KG (Beschluss 2020/BV/1098).

1. Gesamtkostenübersicht im Vergleich zum Vorjahr

Die Kosten für die Gebührenermittlung ohne Abschläge erhöhen sich von 20.114.787 EUR im Jahr 2021 auf 20.525.691 EUR im Jahr 2022 (+2 %). Diese Gesamtkostenerhöhung in Höhe von 410.904 EUR setzt sich zusammen aus 205.366 EUR für die Abfallverwertung und 205.537 EUR für die Entsorgung des Haus- und Geschäftsmülls.

Für die Kalkulation der Abfallgebühr 2022 wurden die prognostizierten Verkaufserlöse in Höhe von 90.000 EUR für Altpapier, die Verkaufserlöse für Metall-Schrott, Abfall- und Laubsäcke in Höhe von 39.502 EUR sowie die Kostenerstattung der Grundsteuer für den Recyclinghof Dierkow in Höhe von 400 EUR angesetzt.

Der von der beauftragten Firma zu zahlende Verwertungserlös für Altpapier wird monatlich mittels Altpapierpreisindex des Statistischen Bundesamtes angepasst. Demnach können sich die Verwertungserlöse für das Jahr 2022 gegenüber der Gebührenkalkulation erhöhen oder verringern.

Nach dem Bürgerschaftsbeschluss 2020/BV/1339 wird der Anteil aus der Nachkalkulation des Jahres 2019 i. H. v. 148.541 EUR abschließend mit der Gebührenkalkulation 2022 ausgeglichen. Auf Grundlage der für das Haushaltsjahr 2020 vorgenommenen Nachkalkulation ergibt sich eine Gebührenunterdeckung i. H. v. 213.123 EUR (Erläuterungen dazu im Abschnitt 4 - Nachkalkulation).

Es wird der Bürgerschaft vorgeschlagen diese Kostenunterdeckung aus dem Jahr 2020 verursachergerecht, einmalig und abschließend als ansatzfähige Kosten für die Gebührenermittlung im Rahmen der Abfallverwertungsgebühren für das Jahr 2022 zu berücksichtigen. Summiert ergibt sich aus anteiliger Kostenüberdeckung 2019 und Kostenunterdeckung 2020 ein Betrag von 64.582 EUR, der kostenerhöhend bei den Kosten der Abfallverwertung in die Kalkulation des Jahres 2022 einfließt.

Daneben wird der Bürgerschaft vorgeschlagen den ermittelten Betrag aus Einnahmen und Kostenerstattungen i. H. v. 129.902 EUR aus Gründen der Gebührenstetigkeit zu 100 % für die Berechnung der Abfallverwertungsgebühren des Jahres 2022 kostenmindernd zu verwenden.

Für das Jahr 2022 ergeben sich gebührenfähigen Kosten in Höhe von 20.395.788 EUR. Das entspricht einer Erhöhung gegenüber dem Vorjahr (18.925.647 EUR) um 7,2 %.

Die Einführung einer Schutzgebühr i. H. v. 1,00 EUR für den Laubsack soll auch für das Jahr 2022 beibehalten werden, um Anreize für die Nutzung zu schaffen. Die Kosten wurden bei der Bioabfallentsorgung berücksichtigt.

1.1. Abfallverwertung

Die Kosten der Abfallverwertung erhöhen sich um 205.366 EUR, unter Berücksichtigung des Kostenzuschlages wegen der Gebührenunterdeckung i. H. v. 64.582 EUR.

1.1.1 Leistungsarten privater Unternehmen

Die Kostensteigerungen bzw. –senkungen zum Vorjahr für die durch private Unternehmen zu erbringenden Leistungsarten begründen sich wie folgt:

Die Kostenerhöhung für die Verwertung des Sperrmülls ergibt sich aus der ausschreibungsbedingten jährlichen Preissteigerung und der prognostizierten Menge für das Jahr 2022. Die Verwertung umfasst die Sortierung und die Verwertung des Sperrmülls, die Vermarktung der gewonnenen Rohstoffe und Energie sowie die ordnungs-gemäße Beseitigung der nicht verwertbaren Abfälle.

Die Ausschreibung der Altpapierentsorgung (Vergabe-Nr. 02/10/20) erfolgte durch die HRO auch für restentleerte Verpackungen aus Papier, Pappe und Kartonagen (PPK), für die die Sammelstruktur der HRO durch die Systeme, gem. § 22 Abs. 4 Verpackungsgesetz (VerpackG) mitbenutzt wird. Für die Mitbenutzung der Sammelstrukturen tragen die Dualen Systeme einen Kostenanteil i. H. v. 33,5 % (Verpackungsanteil).

Für die Altpapiersammlung und -verwertung wurde für das Jahr 2022 nur der kommunale Anteil (66,5%) bei Mengen und Kosten veranschlagt (-3.689 t/ -572.506 EUR). Zudem wurden Kosten für die substanzerhaltende Ersatzbeschaffung von Abfallbehältern und Erweiterung des Behälterbestandes i. H. v. 132.459 EUR sowie Abschreibungen für Altpapiersammel-behälter i. H. v. 32.100 EUR kalkuliert.

Die Kosten und Erlöse für die Sammlung und Verwertung der Alttextilien und Altschuhen wurden aufgrund einer steuerrechtlichen Beurteilung für das Jahr 2022 in der Abfallgebührenkalkulation nicht eingestellt.

Das Finanzamt Rostock hat mit Schreiben vom 25.02.2021 auf den Einspruch der HRO vom 22.06.2020 klargestellt, dass die durch Vertrag mit der Firma EAST-WEST Textilrecycling Kursun GmbH (Vergabe-Nr. 38/10/17 - Beschluss 2017/BV/3259) geregelte Sammlung und Verwertung der Alttextilien und Altschuhe keine hoheitliche Tätigkeit darstellt. Somit erfolgt die Zuordnung der Sammlung und Verwertung von Alttextilien im Jahr 2021 im BgA DSD, unter Verwendung von neuen Produktsachkonten.[1]

Für das Jahr 2022 entfallen dadurch die Sammel- und Verwertungskosten der Alttextilien und Altschuhen, die im Vorjahr mit 132.591 EUR kalkuliert wurden. Im Gegenzug entfällt auch die anteilige Erlösbeteiligung, die im letzten Jahr mit 174.700 EUR kalkuliert wurde.

1.1.2 Leistungsarten der SR GmbH

Für die von der SR GmbH (SR) im Jahr 2022 zu erbringenden Leistungen werden die Kostensteigerungen nachfolgend begründet:

Für die Beschäftigten der SR wurde am 03.02.2021 eine Neufassung des Haustarifvertrags (HTV) mit der Vereinten Dienstleistungsgewerkschaft mit Wirkung zum 01.01.2021 vereinbart. Diese Anpassung des HTV erfolgte in der Fassung des 5. Änderungstarifvertrags, um die zwischenzeitlich angepassten tarifrechtlichen Regelungen des TVöD, u. a. zur Gewinnung und Bindung von Fachkräften sowie zur Flexibilisierung der Arbeitszeiten, für die SR zu nutzen. Eine Änderung der Entgelthöhe erfolgte mit der Neufassung des HTV nicht, eine Entgelterhöhung zum 01.01.2022 war bereits mit dem 5. Änderungstarifvertrag für alle Lohngruppen als Erhöhung der Tabellenentgelte um 3,06 % vereinbart worden.

Im Bereich Einkauf/Verkauf wurde eine Stelle Marketingassistenz als auch eine Stelle Online-Marketing geschaffen, um hier den gestiegenen Anforderungen im Hinblick auf die Aktivitäten der Stadt im Projekt „smile city“ gerecht zu werden.

Die Kostenerhöhung für den Betrieb und die Bewirtschaftung der vier Recyclinghöfe i. H. v. 268.657 EUR resultiert aus gestiegenen Personalkosten und steigenden Abschreibungs- und Zinskosten aufgrund der im Jahr 2021 durchgeführten Investitionen auf den Recyclinghöfen Reutershagen und Südstadt. Die SR sieht in der Kalkulation für das Jahr 2022 den Einsatz von 18,9 Mitarbeitern gegenüber 17,9 Mitarbeitern im Vorjahr vor. Der verringerte Personaleinsatz im Jahr 2021 war durch die umbaubedingte zeitweise Schließung des Recyclinghofs Südstadt bedingt.

Zudem ergab die Neubewertung der Helferarbeitsplätze auf den Recyclinghöfen eine höhere Entgeltgruppe aufgrund steigender Anforderungen, die z. B. Sachkundenachweise gem. TRGS erfordern. Damit besteht neben der Bewältigung der höheren Anliefererzahlen zukünftig die Möglichkeit, dass durch Helfer z. B. Abfallpressen bedient werden.

Die Kostenerhöhung für die Elektro- und Elektronikaltgerätesammlung im Holsystem für das Jahr 2022 resultiert aus der Ausweitung der Sammeltour von drei Tagen pro Woche auf fünf Tage pro Woche. Mit dieser Ausdehnung soll einerseits die termingerechte Abfuhr der Elektro- und Elektronikaltgeräte sichergestellt werden und andererseits können die Sperrmüll- und die Elektronikaltgeräteabholung abgestimmt in einem Stadtteil stattfinden. Somit wird vermieden, dass nicht angemeldete, aber zu bereitgestelltem Sperrmüll zugestellte Elektro- und Elektronikaltgeräte bis zur nächsten Abfuhr über einen längeren Zeitraum liegen bleiben oder aufwändig gesondert abgeholt werden müssen.

Die Kosten für Dieselkraftstoff wurden von der SR für das Jahr 2022 zum Einkaufspreis der letzten Lieferung vor der Kalkulation vom 01.06.2021 mit 99,2 Cent pro Liter bewertet. Durch Ermittlung der preisrechtlich zulässigen CO2-Abgabe ab dem 01.01.2022, anhand der Kennwerte des Kraftfahrtbundesamtes, wurde für das Jahr 2022 ein Dieselpreis von 100,5 Cent pro Liter angesetzt. Dabei wird die tatsächliche Kostenentwicklung im entsprechen-den Wagniskonto abgebildet, welches mit der Nachkalkulation für das Jahr 2022 im Jahr 2023 aufgelöst wird.

Für das Jahr 2022 sind als Investitionen für die Einsammlung von Hausmüll die Ersatzbeschaffung von zwei Müllsammelfahrzeugen und für die Sammlung von Sperrmüll die Ersatzbeschaffung eines Sperrmüllfahrzeugs vorgesehen. Für den Containerdienst sind als Investition eine Ersatzbeschaffung eines LKW mit Abrollaufbau vorgesehen, weiterhin werden Container und Presscontainer sowohl als Ersatz- als auch als Neubeschaffung vorgesehen.

Für das Betriebsgebäude am Petridamm sind für das Jahr 2022 notwendige Baumaßnahmen im Erdgeschoss als Beginn mehrjähriger Instandhaltungen, z. B. die dringend notwendige Sanierung der Umkleide- und Duschräume, vorgesehen.

1.1.3. Modelprojekt Unterflurbehälter (UFB)

Der Modellversuch (Modellprojektzeitraum 2020-31.12.2023) nach § 19 Abfallsatzung der HRO für grundstücksbezogene UFB wird entgegen der Planungen im Jahr 2021 noch nicht beginnen, die Kosten werden aber für das Jahr 2022 erneut kalkuliert. Für die entsprechenden Kosten wurde ein Wagniskonto mit der HRO vereinbart. In diesem Wagniskonto werden die vorkalkulierten Kosten und Erlöse der Nachkalkulation beginnend ab dem Jahr 2021 gegenübergestellt.

Für das Jahr 2022 ist als Investition die Beschaffung von 35 grundstückbezogenen UFB für Hausmüll und 21 UFB für Bioabfall, mit einer Nutzungsdauer von 10 Jahren wie bei den für die Abfallsammlung genutzten MGB, vorgesehen.

Für die Projektlaufzeit werden vorerst keine separaten Abfallgebühren für die Bewirtschaftung der UFB kalkuliert. Bis 2023 ist die Grundlage für die Weiterberechnung der Kosten an die angeschlossenen Grundstücke der Projektpartner der § 19 der Abfallsatzung der HRO (Modellprojekte) und die Gebühren der jeweiligen Gebührensatzungen des laufenden Projektjahres für die 1.100 m³ Restmüllbehälter (unter Beachtung des volumenbezogenen Umrechnungsfaktors) und die Abfallverwertungsgebühr je Einwohner und Jahr (inklusive Bioabfallsammlung).

1.2. Abfallentsorgung Haus- und Geschäftsmüll

Die Kosten der Abfallentsorgung von Haus- und Geschäftsmüll erhöhen sich gegenüber dem Vorjahr um 205.537 EUR (+2 %).

Die Kostenerhöhung in der Abfallentsorgung resultiert hauptsächlich aus den Entleerungs- und Sammelkosten des Haus- und Geschäftsmülls (Umleerbehälter). Diese Leistungen werden von der SR erbracht.

Für 2022 wurde durch die SR eine Erhöhung der Mengen um 9.568 Entleerungen, auf 1.066.314 Entleerungen kalkuliert. Die Ermittlung erfolgte mittels Trendberechnung auf Basis der Jahre 2017 bis 2020 und Vorhersage der Erfüllung 2021. Als Bemessungsgrundlage für die Preisfindung erfolgte die Prognose der Abfallsäcke, gemeinsam mit Regel- und Überhangsäcken, auf Grundlage der IST-Daten ab 2017.

Die Abrechnung der Haus- und Geschäftsmüllsammlung erfolgt gemäß der vertraglichen Vereinbarung nach der Zahl der tatsächlichen Entleerungen. Die dazu erforderlichen Einheitspreise werden durch Verteilung der Kosten auf die von der SR mittels Trendberechnung prognostizierten Behälterzahlen für das Jahr 2022 und die Wertungs-kennziffern (WKZ) für die einzelnen Behälter und den Abfallsack ermittelt.

Für die UFS wurden die Einheitspreise mithilfe der getrennten Kostenkalkulation und Zuordnung ermittelt und ebenfalls eine WKZ in Relation zum 80 Liter MGB ausgewiesen.

Die Entsorgungskosten des Haus- und Geschäftsmülls auf der Behandlungsanlage Veolia Umweltservice Nord GmbH, Niederlassung EVG werden von der Stadt auf Grundlage der Nachweise der Wiegenoten abgerechnet. Die Behandlungskosten liegen für 2022 nach Überprüfung der Preisanpassung laut vertraglicher Preisgleitklausel weiterhin bei 84,88 EUR/t (netto).

2. Gebührensätze

2.1. Behältergebühr

Diese Gebühr ist eine Benutzungsgebühr. Sie ist die Gegenleistung für die Entsorgung von Haus- und Geschäftsmüll und schließt alle damit verbundenen Kosten ein. Maßstab ist das Behältervolumen und die Entleerungshäufigkeit. Basis für die Berechnung der Jahresgebührensätze für die einzelnen Behälterarten unter Berücksichtigung der Entleerungshäufigkeit im Jahr sind die ermittelten Einzelgebührensätze.

Die Prognose der Entleerungshäufigkeiten hat für die Kalkulation der Gebührensätze eine hohe Bedeutung, da die Anzahl der Entleerungen der Behälter für Haus- und Geschäftsmüll direkt in die Kalkulation einfließt und somit direkten Einfluss auf die Gebührenhöhen hat. Für die Prognose konnte auf Daten der Jahre 2005 bis 2020 zu Entleerungshäufigkeiten zurückgegriffen werden.

Tabelle 1 - Anzahl der prognostizierten Entleerungen 2022 im Vergleich zu 2021

|

Entleerungen |

||

|

Behälter |

2021 |

2022 |

|

Abfallsack |

3.366 |

3.150 |

|

80 l 120 l 240 l 1.100 l UFS 3m3 UFS 5 m3 |

209.875 114.765 319.068 408.424 572 1.248 |

212.920 112.537 324.216 412.243 572 1.248 |

|

Gesamt |

1.056.746 |

1.066.314 |

|

ohne UFB |

1.054.926 |

1.065.066 |

Tabelle 2 - Mengenentwicklung Haus- und Geschäftsmüll:

|

Jahr |

Haus- und Geschäftsmüll |

|

2000- Ist |

54.802 t |

|

2001- Ist |

51.494 t |

|

2002- Ist |

49.383 t |

|

2003- Ist |

47.113 t |

|

2004- Ist |

47.490 t |

|

2005- Ist |

47.177 t |

|

2006- Ist |

47.682 t |

|

2007- Ist |

48.334 t |

|

2008- Ist |

46.422 t |

|

2009- Ist |

46.807 t |

|

2010- Ist |

46.660 t |

|

2011- Ist |

46.922 t |

|

2012- Ist |

45.484 t |

|

2013-Ist |

45.076 t |

|

2014-Ist |

45.332 t |

|

2015-Ist |

45.250 t |

|

2016-Ist |

45.404 t |

|

2017-Ist |

45.616 t |

|

2018-Ist |

45.160 t |

|

2019-Ist |

45.075 t |

|

2020-Ist |

45.311 t |

|

2021 -Plan |

45.314 t |

|

2022 - Plan |

45.291 t |

2.2 Wertungskennziffern (WKZ)

Mit der Auswertung der Untersuchungen zur Verwiegung von Abfallbehältern im Rostocker Stadtgebiet wurde der Beratende Ing. D. Henssen beauftragt. Mit der Auswertung wurden die Wertungskennziffern (WKZ) bestimmt, mit denen in der Abfallgebührenkalkulation für das Jahr 2022, verursachergerecht entsprechend § 6 Abs. 3 Satz 1 KAG M-V, die Restabfallentsorgungskosten auf die Abfallbehälter für Haus- und Geschäftsmüll umgelegt werden.

Die Kosten der Hausmüll- und Geschäftsmüllentsorgung in der HRO sind

- die Entleerungskosten der Abfallbehälter,

- die Restabfallbehandlungskosten der eingesammelten Abfälle sowie

- die Verwaltungsgemeinkosten.

Bei der Kalkulation der Abfallgebühren sind diese Kosten der Behältergebühr (§ 4 Abs. 1 Abfallgebührensatzung - AbfGS) für die Abfallbehälter und Abfallsäcke für Hausmüll und Geschäftsmüll (§ 11 Abs. 1 Nr. 1 Abfallsatzung - AbfS) zuzuordnen.

Der Haus- und Geschäftsmüll der Hanse- und Universitätsstadt Rostock wird nach öffentlicher Ausschreibung in der Restabfallbehandlungsanlage der Veolia Umweltservice Nord GmbH entsorgt (§ 20 Abs. 1 Nr. AbfS). Die Behandlungskosten sind aufgrund der Preisvereinbarung in Euro pro Tonne abhängig vom Gewicht des angelieferten Restabfalls.

In der Abfallgebührenkalkulation der Hanse- und Universitätsstadt Rostock werden die Restabfallbehandlungskosten entsprechend des mit den verschiedenen Abfallbehältern entsorgten Restabfallgewichts auf die jeweiligen Abfallbehälter umgelegt. Hierzu wird für das jeweilige Kalkulationsjahr ein Erwartungswert des spezifischen Restabfallgewichts in den unterschiedlichen Abfallbehältergrößen ermittelt. Unter Berücksichtigung des jeweiligen Fassungsvermögens der Abfallbehälter wird das Restabfallgewicht der einzelnen Abfallbehälterleerung im Verhältnis zum 80 l Abfallbehälter bestimmt, dem die WKZ 1,00 zugeordnet wird.

2.2.1 Stichprobenauswahl

Zur Ermittlung der WKZ werden seit dem Jahr 2000 jährliche Verwiegungen von Abfallbehältern am jeweiligen Abfuhrtag durchgeführt.

Als Basis für die Auswahl der Standorte für die Behälterverwiegung diente der repräsentative Stichprobenplan zur Durchführung der Hausmüllsortieranalysen der Vorjahre (Klan 2000 S. 2; IDP 1994).

Die repräsentative Gesamtstichprobengröße wurde mit 1 % der Grundgesamtheit entsprechend dem Anhang zur TA-Siedlungsabfall bestimmt (Klan 2000 S. 3; TASi 1993 Ergänzende Empfehlungen Anhang 1 Leitfaden für die Aufstellung eines integrierten Abfallwirtschaftskonzeptes).

Sowohl die Auswahl der Standorte als auch die Stichprobengröße wurde in den Folgejahren beibehalten.

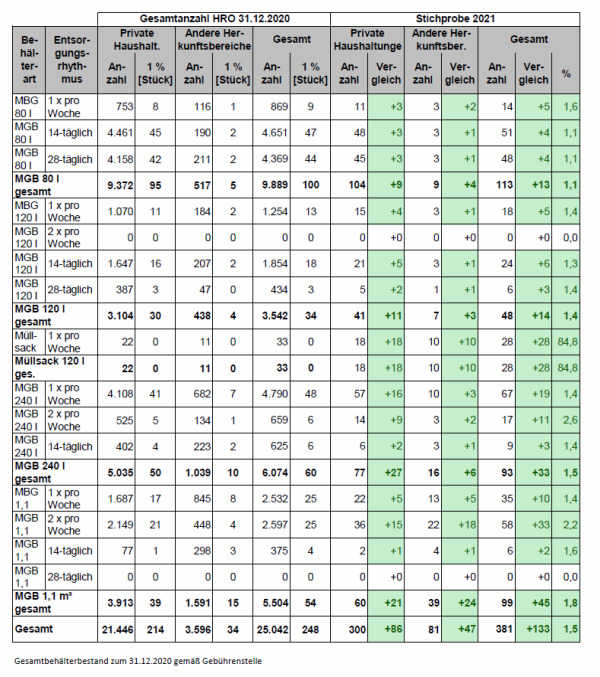

Mit der entsprechenden Stichprobenauswahl und der Verwiegung hat die Hanse- und Universitätsstadt Rostock am 02.03.2021 die Stadtentsorgung Rostock GmbH (SR) beauftragt. Die Stichprobenauswahl für die Verwiegung im Jahr 2021 erfüllt sowohl für die Gesamtzahl der Abfallbehälter als auch jeweils für die unterschiedlichen Behältergrößen, Entleerungshäufigkeiten und Herkunft der Abfälle für die unterschiedlichen Behälterarten die Mindeststichprobengröße von 1 % der jeweiligen Gesamtheit (s. Tabelle 1). Damit ergibt sich zwingend ein Stichprobenzeitraum von vier Wochen, um alle Entleerungshäufigkeiten abzudecken.

Der Stichprobenplan der SR GmbH wurde am 15.03.2021 durch die HRO bestätigt. Seit 2000 werden die Stichproben in der HRO jährlich im Zeitraum im April/Mai genommen. Die Vorgabe der TASi, die Sortierkampagne vierfach über ein Jahr verteilt durchzuführen, gilt für Müllanalysen, die die Zusammensetzung der Jahresabfallmenge repräsentativ ermitteln sollen. Mit den Verwiegungen der Abfallbehälter soll demgegenüber nicht die Jahresabfallmenge repräsentativ abgebildet werden, sondern das Verhältnis des Abfallgewichts in den einzelnen Behältern. Dazu erscheint der Zeitraum April/Mai mit der beginnenden Vegetationszeit besonders geeignet.

Tabelle 1: Stichprobe für die Behälterverwiegung 2021 im Vergleich zum Behälterbestand in der HRO 31.12.2020.

2.2.2 Verwiegung 2021 - Durchführung

Die Wiegekampagne erfolgte vom 12.04.2021 bis 07.05.2021 durch die SR GmbH. Die Behälter der Stichprobe wurden eingesammelt mit dem Abfallsammelfahrzeug HRO-SR 821 (MAN 26.290, FAUN-Aufbau mit Zöller-Schüttung) mit einer geeichten Wägeeinrichtung METIRON der DIGI SENS AG (Eichschein HRO-20-00931).

Dabei wurde bei jedem Kippvorgang das Bruttogewicht mit der Wägeeinrichtung und der Behälter über das Identsystem erfasst bzw. bei den Abfallsäcken eingegeben. Vom ermittelten Bruttogewicht wird das gespeicherte jeweilige Leerbehältergewicht abgezogen und somit das Gewicht des in jedem einzelnen Behälter bereitgestellten Abfalls ausgewiesen.

Die Summe des laut Einzelwiegedaten bereitgestellten Abfalls wurde mit dem laut Wiegescheinen des Abfallsammelfahrzeugs angelieferten Abfallgewichts abgeglichen. Hierbei wurde i. d. R. eine gute Übereinstimmung (Abweichung < 5 %) erreicht. Am 21.04.2021 und am 06.05.2021 war die angelieferte Abfallmenge deutlich größer, da an diesen beiden Tagen nach der Untersuchungstour noch Leerungen aus anderen Touren durchgeführt wurden, in denen ein Sammelfahrzeug ausgefallen war.

Am 12.04.2021 wies der Wiegeschein ein um 34 % geringeres Gewicht aus als die Summe der Einzelverwiegungen. Die Ergebnisse der Einzelverwiegungen zeigten keine Auffälligkeiten. Der Wiegeschein des Fahrzeugs weist beim Brutto- und Tarawert den Eintrag „Handeingabe“ auf. Nach Recherche der SR wurde hier ein Erfahrungswert eingetragen, da bei der Wägung das Gewicht des beladenen Fahrzeugs nicht gespeichert wurde. Aus diesem Grunde wurden die Werte der automatisierten Einzelverwiegung übernommen und ausgewertet.

Aus der Stichprobe wurden vier gewerbliche 240 Liter Abfallbehälter zum 31.03.2021 abgemeldet und abgezogen. Diese Abfallbehälter konnten dementsprechend nicht verwogen werden.

Der entsprechende Bericht über die Verwiegung wurde durch die SR vorgelegt (SR 17.06.2021), die Wiegedaten dem Gutachter am 20.05.2021 elektronisch zur Auswertung übergeben.

2.2.3 Auswertung

Die Konzeption der Abfallgebühren in der HRO sieht unterschiedliche Gebührensätze für Abfallbehälter mit unterschiedlichem Fassungsvermögen vor. Die Kalkulation der Gebühr erfolgt für eine Leerung eines Abfallbehälters mit jeweiligem Fassungsvermögen. Die Jahresgebühren der Abfallbehälter werden anschließend anhand der jährlichen Leerungs-zahlen für die verschiedenen Leerungsrhythmen ermittelt.

Für die verschiedenen Behältergrößen ist daher jeweils eine WKZ zu ermitteln. Es werden keine eigenen WKZ für die unterschiedlichen Herkunftsbereiche und Leerungsrhythmen innerhalb einer Behältergröße ermittelt.

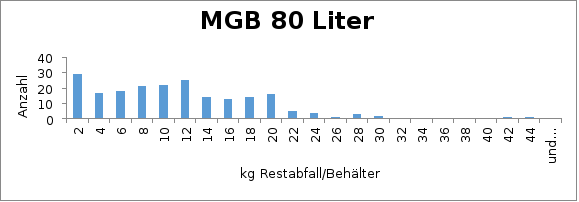

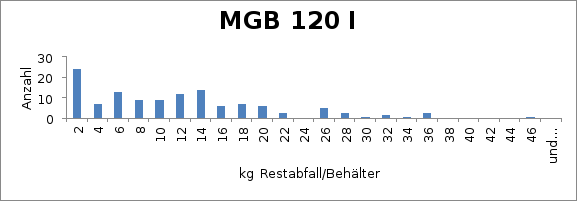

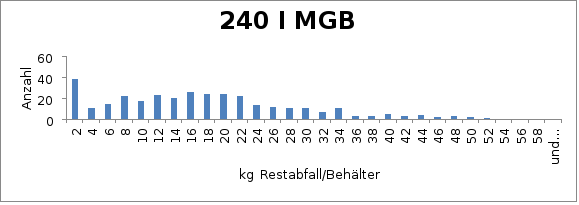

Die Abbildungen 1 bis 4 zeigen die Verteilung des ermittelten Gewichts des in den Behältern jeweils bereitgestellten Abfalls. Das festgestellte Abfallgewicht in den einzelnen Abfallbehältern folgt danach nicht einer symmetrischen Normverteilung, sondern weist linksseitige Randextrema, Unstetigkeiten und rechtsseitige Extremwerte auf. Dies beruht z. B. auf nicht bereitgestellten Abfallbehältern oder Abfallbehältern mit stark verdichtetem Abfall. Da diese Erscheinungen die Realität der Abfallbereitstellung wiedergeben, handelt es sich nicht um zu eliminierende „Ausreißer“, sondern es werden alle Messwerte in die Auswertung einbezogen.

Abbildungen 1 bis 4: Gewicht des in den einzelnen Abfallbehältern bereitgestellten Restabfalls.

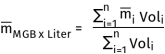

Die Ermittlung des jeweils in Abfallbehältern gleichen Leerungsrhythmus und Fassungs-vermögen bereitgestellten Abfallgewichts erfolgt mit dem arithmetischen Mittelwert. Dazu wird die Summe der entsprechenden Stichprobenwerte durch den Stichprobenumfang geteilt (Formel 1).

Formel 1: Bestimmung des arithmetischen Mittelwerts aus den Wiegeergebnissen (n Stück) von Abfallbehältern gleichen Fassungsvermögens und Leerungsrhythmus.

![]()

Da für eine Abfallbehältergröße nur eine WKZ zu ermitteln ist, ist auch nur ein durchschnittliches Abfallgewicht pro Leerung eines Abfallbehälters gleicher Größe unabhängig von Leerungsrhythmus und Abfallherkunft zu bestimmen. Behälter mit geringeren Leerungsrhythmen sind durch die statistische Mindestbehältervorgabe z. T. überproportional in der Stichprobe vertreten. Die Bestimmung des durchschnittlichen Abfallgewichts pro Leerung der jeweiligen Abfallbehältergröße erfolgt daher durch Wichtung der arithmetischen Mittelwerte nach Formel 1 mit den jährlichen Leerungsvolumina der unterschiedlichen Leerungsrhythmen (Formel 2).

Formel 2: Bestimmung des durchschnittlichen Gewichts des bereitgestellten Restabfalls pro Leerung eines Abfallbehälters der Größe x Liter aus den Mittelwerten für die verschiedenen Leerungsrhythmen dieser Behältergröße mittels Wichtung anhand des jeweiligen jährlichen Leerungsvolumens der verschiedenen Leerungsrhythmen.

Wird das durchschnittliche Bereitstellungsgewicht durch das Volumen der jeweiligen Abfallbehältergröße geteilt, ergibt sich das durchschnittliche spezifische Abfallgewicht in den unterschiedlichen Abfallbehältergrößen (Formel 3).

Formel 3: Bestimmung des durchschnittlichen spezifischen Abfallgewichts (Wichte, Formelzeichen Gamma ) in den unterschiedlichen Abfallbehältergrößen.

![]()

Die mit der Stichprobenermittlung 2021 für die Hanse- und Universitätsstadt Rostock ermittelten Gewichte des bereitgestellten Abfalls in den jeweiligen Abfallbehältern unterschiedlichen Fassungsvermögens und das aus diesen Gewichten errechnete spezifische Abfallgewicht sind in Tabelle 2 dargestellt.

Tabelle 2: Durchschnittliches Gewicht des bereitgestellten Abfalls in den Abfallbehältern unterschiedlichen Fassungsvermögens nach der Stichprobenverwiegung 2021 der Hanse- und Universitätsstadt Rostock und daraus rechnerisch ermitteltes spezifisches Abfallgewicht.

|

Abfallbehälter |

Durchschnittliches Abfallgewicht |

Spezifisches Abfallgewicht |

|

|

Art |

Größe |

||

|

|

[Liter] |

[kg/Behälter] |

[g/Liter] |

|

MS |

120 |

9,7 |

81 |

|

MGB |

80 |

11,0 |

138 |

|

MGB |

120 |

11,9 |

99 |

|

MGB |

240 |

17,5 |

73 |

|

MGB |

1100 |

83,6 |

76 |

Bei den ermittelten spezifischen Gewichten handelt es sich um eine Momentaufnahme, die das Verhältnis der erfassten Abfallmenge in den unterschiedlichen Behältergrößen darstellt.

Methodisch muss daher eine Hochrechnung mit Hilfe dieser spezifischen Abfallgewichte auf die Jahresrestabfallmenge der Hanse- und Universitätsstadt Rostock nicht zwingend zutreffende Ergebnisse liefern. Die mit dem Leerungsvolumen des Jahres 2020 und den spezifischen Abfallgewichten ermittelte Restabfallmenge von 44.262 t/a ergibt im vorliegenden Fall eine sehr gute Annährung an die Abfallmenge des Jahres 2020 von 43.461 t mit einer Abweichung von 1,8 %.

2.2.4 WKZ-Ermittlung aus der Stichprobe 2021

Die WKZ Restabfallbehandlungskosten aus der Stichprobe 2021 gibt das in der jeweiligen Behältergröße bereitgestellte Restabfallgewicht im Vergleich zum 80 Liter MGB an, dem die WKZ „1,00“ zugeordnet wird[2]. Den Rechenweg zeigt die Formel 4.

Formel 4: Bestimmung der WKZ

![]()

Die auf diese Weise ermittelten WKZ sind in Tabelle 3 dargestellt.

Tabelle 3: WKZ Restabfallbehandlungskosten aufgrund der Stichprobe 2021 in der HRO

|

MS 120 |

MGB 80 |

MGB 120 l |

MGB 240 l |

MGB 1100 l |

|

0,88 |

1,00 |

1,08 |

1,59 |

7,57 |

2.3 WKZ für die Kalkulation der Gebühren 2022

Für die Kalkulation der Abfallgebühren des Jahres 2022 sind die Erwartungswerte für die WKZ zu bestimmen.

Hierzu bietet sich ein mehrjähriger Durchschnitt an, wenn wie vorliegend keine eindeutige Entwicklungstendenz erkennbar ist. Bei den Erwartungswerten von Abfallmengen in der Abfallgebührenkalkulation wird beispielsweise der Durchschnitt der letzten vier Jahre verwandt.

Mit der Verwendung eines mehrjährigen Durchschnitts werden eventuelle jahres- und witterungsbedingte Sondereffekte ausgeglichen und eine größere Gebührenstetigkeit erreicht. Dieses Vorgehen bietet sich insbesondere durch den in diesem Jahr erfolgten Wechsel des Gutachters für die WKZ-Bestimmung an.

Die Entwicklung der WKZ in den letzten acht Jahren zeigt die Tabelle 4.

Tabelle 4: Entwicklung der WKZ Restabfallbehandlungskosten von 2014 bis 2021 sowie der zur Umlage der Restabfallbehandlungskosten für das Jahr 2022 vorgeschlagene Mittelwert der WKZ aus den Jahren 2021 - 2018 in der Hanse- und Universitätsstadt Rostock.

|

|

Ø 4 Jahre[3] |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

2014 |

|

MS 120 |

0,82 |

0,88 |

0,8 |

0,8 |

0,8 |

0,7 |

0,7 |

0,8 |

0,7 |

|

MGB 80 l |

1,00 |

1,00 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

|

MGB 120 l |

1,17 |

1,08 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

|

MGB 240 l |

1,72 |

1,59 |

1,8 |

1,8 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

|

MGB 1100 l |

7,14 |

7,57 |

6,9 |

7,2 |

6,9 |

6,4 |

6,4 |

6,2 |

5,9 |

In der zweiten Spalte sind die sich bei der Verwendung des Durchschnittswerts der letzten vier Jahre für die Abfallgebührenkalkulation des Jahres 2022 ergebenden WKZ aufgeführt.

2.2. Abfallverwertungsgebühr

Diese Gebühr ist eine Einheitsgebühr und der Gebührenmaßstab ist die Anzahl der auf dem Grundstück wohnenden Personen.

Die Abfallverwertungsgebühr ist die Gegenleistung für die Entsorgung aller Abfallarten aus Haushaltungen, die der Stadt bei der Vorbereitung zur Wiederverwendung, dem Recycling und der sonstigen Verwertung sowie die hierfür notwendigen Leistungen einschließlich der Recyclinghöfe und der Verwaltung, entstehen.

Die Gebühr umfasst die Entsorgung der Abfallarten: Sperrmüll, Papier und Pappe, Garten- und Parkabfälle, Bioabfälle (nicht bei Eigenkompostierern), Altgeräte (nur Einsammeln), Problemabfälle und Altmetalle.

Die Gesamtkostenerhöhung der gebührenfähigen Abfallentsorgungskosten für die Kalkulation der Abfallverwertungsgebühr beträgt 1.228.930 EUR (+12 %) gegenüber dem Vorjahr auf 10.138.952 EUR. In diesen Kosten ist der Kostenzuschlag aus Gebühren-unterdeckung der Nachkalkulationen der Jahre 2019 und 2020 i. H. v. 64.582 EUR enthalten.

Bei den gebührenfähigen Verwertungskosten ohne Bioabfallentsorgung ergibt sich eine Kostensteigerung gegenüber dem Vorjahr i. H. v. 1.143.849 EUR auf 7.365.415 EUR (+15,5 %).

Unter Berücksichtigung des vorgeschlagenen Kostenabschlages in Höhe von 129.902 EUR ergibt sich bei der angesetzten Personenzahl von 209.112 eine Gebührensteigerung um 5,50 EUR (+18,5 %) pro Person und Jahr. Die Abfallwertungsgebühr ohne Bioabfallentsorgung beträgt für das Jahr 2022 somit pro Person 35,22 EUR.

Die Kosten für die Bioabfallentsorgung erhöhen sich im Jahr 2022 um 85.081 EUR (+3 %) auf 2.773.537 EUR. Dadurch ergibt sich bei der angesetzten Personenzahl von 194.400 eine Steigerung des Gebührensatzes pro Person i. H. v. 0,40 EUR gegenüber dem Vorjahr auf 14,27 EUR. Die kalkulierte Abfallverwertungsgebühr mit Bioabfallentsorgung beträgt somit pro Person 49,49 EUR für das Jahr 2022. Das entspricht einer Gebührensteigerung gegenüber dem Vorjahr um 5,90 EUR (+13,5 %) pro Person.

3. Gemeinkostensatz Verwaltung

Im Jahr 2022 erhöhen sich die Verwaltungskosten der Stadt gegenüber dem Vorjahr um 23.845 EUR auf 690.063 EUR. Die Verwaltungskosten sind gebührenfähige Kosten der Ämter, die im Rahmen des Satzungsvollzuges sowie des Gebühreneinzuges Leistungen für die Abfallwirtschaft erbringen. In den Gesamtkosten sind die Umlagen für die Stadtkasse (17.500 EUR) und für das Stadtamt/Kommunaler Ordnungsdienst (20.300 EUR) enthalten. Bei der Umlage der Kosten des Kommunalen Ordnungsdienstes (KOD) wurden die anteiligen Personalkosten analog der durchgeführten Tätigkeiten, gemäß Einsatzstatistik 2020, berücksichtigt. Der KOD setzt sich primär für die Verbesserung von Sauberkeit und Ordnung in der Stadt ein und ist nur geringfügig mit Kontrollaufgaben für die Abfallentsorgung tätig. Der KOD kümmert sich beispielsweise um die Verfolgung von Ordnungswidrigkeiten im Umweltbereich, wie z.B. illegale Haus- und Sperrmüllablagerungen.

4. Nachkalkulation (siehe Anlage 2 Nr. 9)

Weichen am Ende eines Kalkulationszeitraumes die tatsächlichen von den kalkulierten Kosten bzw. die tatsächlichen Gebühreneinnahmen vom geplanten Gebührenaufkommen ab, so sind nach § 6 Abs. 2 d Kommunalabgabengesetz M-V (KAG M-V) die Kostenüberdeckungen spätestens innerhalb von drei Jahren nach Ende des abgeschlossenen Kalkulationszeitraums auszugleichen bzw. die Kostenunterdeckungen sollen innerhalb dieses Zeitraumes ausgeglichen werden. Durch diese Regelung der Berücksichtigung gebührenrechtlicher Kostenüber- und Kostenunterdeckungen soll das zunächst auf den jeweiligen Bemessungszeitraum begrenzte Kostendeckungsprinzip zugunsten und zu Lasten von Gebührenpflichtigen und Kommune „nachlaufend“ präzise umgesetzt werden bzw. umgesetzt werden können (vgl. VGH, Urteil vom 15.02.2008, Az. 2 S 2559/05).

Mit der Nachkalkulation 2019 wurde eine Kostenüberdeckung i. H. v. 297.083 EUR ermittelt. Gem. Beschluss 2020/BV 1339 wurde mit der Gebührenkalkulation für 2021 148.542 EUR ausgeglichen. Der Ausgleich des verbleibenden Anteils i. H. v. 148.541 EUR erfolgt im Jahr 2022.

Auf Grundlage der für das Haushaltsjahr 2020 vorgenommenen Nachkalkulation ergibt sich eine Gebührenunterdeckung in Höhe von 213.123 EUR.

Der Bürgerschaft wird vorgeschlagen die Kostenunterdeckung aus dem Jahr 2020 einmalig und abschließend bei der Gebührenermittlung im Rahmen der ansatzfähigen Kosten für die Ermittlung der Abfallverwertungsgebühr des Jahres 2022 kostenerhöhend einzustellen.

Rechnerisch ergibt sich aus der verbleibenden Kostenüberdeckung aus 2019 und der Kostenunterdeckung aus 2020 eine Gesamtkostenunterdeckung i. H. v. 64.582 EUR. Es wird vorgeschlagen diesen Betrag verursachergerecht zu 2/3 (43.055 EUR) bei den Kosten der Abfallverwertung ohne Bioabfall und zu 1/3 (21.527 EUR) bei den Kosten der Abfallverwertung mit Bioabfall zu berücksichtigen.

Hintergrund ist, dass sich die Mehrkosten gegenüber dem Plan 2020 i. H. v. ca. 521.200 EUR bei den Abfallfraktionen Sperrmüllsammlung/-verwertung (+35,1 % bzw. ca. 182.800 EUR), Bioabfallentsorgung (+38,1 % bzw. ca. 198.800 EUR) und Grünschnittentsorgung (+ 26,8 % bzw. ca. 139.600 EUR) ergeben.

Die Ursachen der Kostenunterdeckung für das Jahr 2020 werden nachfolgend erläutert:

4.1. Mehrausgaben im Haushaltsjahr 2020

Der preisrechtlich geprüfte Einzelpreis ist abhängig von den tatsächlich entsorgten Abfallmengen im laufenden Jahr. Weichen die prognostizierten Mengen im Verlauf des Jahres aus unvorhersehbaren Gründen von den kalkulierten Abfallmengen ab, so ist mit höheren Gesamtkosten zu rechnen. Im Ergebnis waren es für das Jahr 2020 Mehrmengen in den Abfallfraktionen Sperrmüll und Bioabfall/Grünschnitt, welche unter anderem auf pandemiebedingte Ursachen zurückzuführen sind und zum Kalkulationszeitraum im August 2019 nicht erkennbar waren.

Im Jahr 2020 haben die Einwohner und Einwohnerinnen verstärkt die Zeit des Lockdowns genutzt, um sich neu einzurichten, zu renovieren oder Keller und Dachböden aufzuräumen. Dies ist deutlich an der gestiegenen Sperrmüllmenge zu erkennen. Daneben wurde aufgrund von geschlossenen Restaurants etc. zu Hause gekocht oder Lieferdienste genutzt, was den Anstieg an Bioabfall und der damit einhergehenden Kostensteigerungen widerspiegelt. Auch die entsorgten Grünschnittmengen sind gegenüber der Planung unter anderem pandemiebedingt angestiegen, denn auch in Gärten wurde die Zeit des Lockdowns für Pflegearbeiten genutzt und führte zu einem Anstieg des Mengenstroms Grüngut.

Die Kalkulation des kommunalen Altpapiers erfolgte auf Grundlage des im Verhandlungsverfahren (Vergabe-Nr. 16/10/2017) zur Verlängerung des Vertrages vom 20.05.2014, für die Jahre 2019 und 2020 gutachterlich geprüften Angebotes des Unternehmens Veolia Umweltservice Nord GmbH. Die Mehrkosten gegenüber dem Plan 2020 entstanden aufgrund der Abschreibungen für geringwertige Gegenstände, für die in 2020 angeschafften Altpapiersammelbehälter im Eigentum der HRO in Höhe von 35.898,92 EUR, welche zum Kalkulationszeitpunkt nicht berücksichtigt worden sind.

Die Abweichung der tatsächlich erfassten Papiermenge im Jahr 2020 gegenüber der Kalkulation 2020 resultiert aus der Verschiebung von grafischen Papieren (Zeitungen/ Zeitschriften, Kataloge, Bücher) zu Verpackungen aus Pappe, welche ein höheres Volumen in den Abfallsammelbehältern haben, jedoch ein geringeres Gesamtgewicht. Ursächlich für den Anstieg an Verkaufsverpackungen aus Pappschachteln und Kartons ist der verstärkte Versand-/Onlinehandel.

4. 2. Mindereinnahmen im Haushaltsjahr 2020

Zum Kalkulationszeitpunkt im August 2019 wurden die prognostizierten Verkaufserlöse für das kommunale Altpapier auf Grundlage der durchschnittlichen Verkaufserlöse der letzten 5 Jahre ermittelt.

Der von der beauftragten Firma zu zahlende Verwertungserlös wurde monatlich mittels Altpapierpreisindex des Statistischen Bundesamtes angepasst. Aufgrund des Preisverfalls auf dem Altpapiermarkt waren die Preise teils dramatisch eingebrochen und die Verwertungserlöse für das Jahr 2020 waren gegenüber der Kalkulation um ca. 280 TEUR geringer.

5. Vergleich der Gebührensätze 2022 gegenüber 2021

5.1. Die Behältergebühr für ein Kalenderjahr beträgt bei wöchentlicher Entleerung:

|

Behältergröße |

2021 |

2022 |

Preisliche Entwicklung |

|

|

in EUR |

in EUR |

in EUR |

|

|

|

|

|

|

80-l-Abfallbehälter |

146,64 |

147,68 |

+1,04 |

|

120-l-Abfallbehälter |

175,24 |

175,76 |

+0,52 |

|

240-l-Abfallbehälter |

247,00 |

243,88 |

-3,12 |

|

1.100-l-Abfallbehälter |

919,88 |

940,68 |

+20,80 |

5.2. Die Behältergebühr für ein Kalenderjahr beträgt bei 14-täglicher Entleerung:

|

Behältergröße |

2021 |

2022 |

Preisliche Entwicklung |

|

|

in EUR |

in EUR |

in EUR |

|

|

|

|

|

|

80-l-Abfallbehälter |

73,32 |

73,84 |

+0,52 |

|

120-l-Abfallbehälter |

87,62 |

87,88 |

+0,26 |

|

240-l-Abfallbehälter |

123,50 |

121,94 |

-1,56 |

|

1.100-l-Abfallbehälter |

459,94 |

470,34 |

+10,40 |

5.3. Die Behältergebühr für ein Kalenderjahr beträgt bei 28-täglicher Entleerung:

|

Behältergröße |

2021 |

2022 |

Preisliche Entwicklung |

|

|

in EUR |

in EUR |

in EUR |

|

|

|

|

|

|

80-l-Abfallbehälter |

36,66 |

36,92 |

+0,26 |

|

120-l-Abfallbehälter |

43,81 |

43,94 |

+0,13 |

5.4. Die Behältergebühr für ein Kalenderjahr beträgt bei 2-mal wöchentlicher Entleerung:

|

Behältergröße |

2021 |

2022 |

Preisliche Entwicklung |

|

|

in EUR |

in EUR |

in EUR |

|

|

|

|

|

|

240-l-Abfallbehälter |

494,00 |

487,76 |

-6,24 |

|

1.100-l-Abfallbehälter |

1.839,76 |

1.881,36 |

+41,60 |

5.5. Die Abfallverwertungsgebühr für ein Kalenderjahr beträgt:

|

Behältergröße |

2021 |

2022 |

Preisliche Entwicklung |

|

|

in EUR |

in EUR |

in EUR |

|

|

|

|

|

|

bei berücksichtigter Eigenkompostierung pro Person |

29,72 |

35,22 |

+5,50 |

|

ohne berücksichtigte Eigenkompostierung pro Person |

43,59 |

49,49 |

+5,90 |

5.6. Die Entsorgungsgebühr für Zusatzentsorgungen (Einzelentleerungen) beträgt pro

Entleerung für:

|

Behältergröße |

2021 |

2022 |

Preisliche Entwicklung |

|

|

in EUR |

in EUR |

in EUR |

|

|

|

|

|

|

80-l-Abfallbehälter |

2,82 |

2,84 |

+0,02 |

|

120-l-Abfallbehälter |

3,37 |

3,38 |

+0,01 |

|

240-l-Abfallbehälter |

4,75 |

4,69 |

-0,06 |

|

1.100-l-Abfallbehälter |

17,69 |

18,09 |

+0,40 |

5.7. Die Entsorgungsgebühr für einen Abfallsack beträgt für ein Kalenderjahr bei 28-

täglicher Entsorgung:

|

Behältergröße |

2021 |

2022 |

Preisliche Entwicklung |

|

|

in EUR |

in EUR |

in EUR |

|

|

|

|

|

|

Abfallsack (§ 11 Abs. 4 AbfS) |

30,68 |

31,33 |

+0,65 |

5.8. Für folgende Sonderleistungen sind Gebühren zu entrichten:

|

Behältergröße |

2021 |

2022 |

Preisliche Entwicklung |

|

|

in EUR |

in EUR |

in EUR |

|

Vorhaltegebühr für Wechselbehälter je Abfallbehälter 1.100 l im Jahr |

44,64 |

45,36 |

+0,72 |

|

zusätzlicher Abfallsack pro Stück |

2,36 |

2,41 |

+0,05 |

|

Laubsack pro Stück |

1,00 |

1,00 |

+/- 0,00 |

|

Anlieferung von Siedlungsabfällen (§ 20 Abs. 1 AbfS) auf der Restabfallbehand-lungsanlage pro Tonne |

106,14 |

106,31 |

-0,17 |

|

Presscontainer (10 m³) - Monatsmiete - Jahresmiete - Transportkosten |

159,88 1.918,57 108,77 |

160,87 1.930,50 113,09 |

+0,99 +11,93 +4,32 |

|

Presscontainer (20 m³) - Monatsmiete - Jahresmiete - Transportkosten |

198,65 2.383,74 132,48 |

201,92 2.423,01 143,63 |

+3,27 +39,27 +11,15 |

|

Container (7 m³) Mulde - Monatsmiete - Jahresmiete - Transportkosten |

22,02 264,30 108,77 |

22,06 264,66 113,09

|

+0,04 +0,36 +4,32 |

[1] Vgl. Schreiben von OE 20.15 vom 24.02.2020: „Ab 2021 ist das Vorhandensein eines BgA i.S.d. § 4 KStG nicht mehr an den umsatzsteuerlichen Tatbestand der Unternehmereigenschaft geknüpft. Die Leistungen werden auf privatrechtlicher Grundlage (…) umsatzsteuerbar. Die Erlösbeteiligung wird als Grundstücksvermietung gewertet und ist gem. § 4 Nr. 12a UStG steuerbefreit. Dennoch ist die Erlösbeteiligung im Bereich eines BgA ertragssteuerlich zu erfassen, da die Grenzen für die Annahme eines BgA überschritten werden.“

[2] Wäre das spezifische Restabfallgewicht in den unterschiedlichen Behältergrößen gleich, ergäbe sich die WKZ ausschließlich aus dem Gefäßvolumen, d. h. der 80 Liter MGB erhält die WKZ 1,00, der MGB 120 Liter erhielte die WKZ 1,50, der MGB 240 Liter die WKZ 3,00 und der MGB 1.100 Liter die WKZ 13,75.

[3] Der Gutachter empfiehlt die Ausweisung der WKZ mit zwei Stellen hinter dem Komma.

Finanzielle Auswirkungen:

Teilhaushalt: 73

Produkt: 53701 Bezeichnung: Abfallwirtschaft

ggf. Investitionsmaßnahme Nr.: Bezeichnung:

|

Haushalts-jahr |

Konto / Bezeichnung |

Ergebnishaushalt

|

Finanzhaushalt |

||

|

|

|

Erträge |

Auf- wendungen |

Einzahlungen |

Auszahlungen |

|

2022 |

53701 |

20.674.300 € |

20.461.100 € |

20.525.700 € |

20.425.400 € |

Erträge

Die Erträge sind um 213.200 EUR höher, weil die Kostenunterdeckung i.H.v. 213.123 EUR bei der Ermittlung der Gebühren für das Jahr 2022 berücksichtigt wurde.

Der Finanzhaushalt wurde durch folgende nicht zahlungswirksame Vorgänge reduziert:

Einzahlungen

Ertragswirksame Auflösung des Überschusses aus dem Jahr 2019 durch Entnahme von 148.541 EUR aus dem gebildeten Sonderposten für den Gebührenausgleich.

Auszahlungen

Die Differenz zwischen Auszahlungen im Finanzhaushalt und Aufwendungen im Ergebnis-haushalt resultiert aus den nicht zahlungswirksamen Abschreibungen und Geringwertigen Gegenständen (GWG) in Höhe von 35.700 EUR.

|

|

Die finanziellen Mittel sind Bestandteil der zuletzt beschlossenen Haushaltssatzung.

Weitere mit der Beschlussvorlage mittelbar in Zusammenhang stehende Kosten:

|

x |

liegen nicht vor.

|

|

werden nachfolgend angegeben

Claus Ruhe Madsen

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

öffentlich

|

26,5 kB

|

|||

|

2

|

öffentlich

|

4,9 MB

|

|||

|

3

|

öffentlich

|

25,9 kB

|

|||

|

4

|

öffentlich

|

9,6 MB

|

14.10.2021 - Ausschuss für Stadt- und Regionalentwicklung, Umwelt und Ordnung - ungeändert beschlossen

21.10.2021 - Finanzausschuss - ungeändert beschlossen