Beschlussvorlage - 2015/BV/0842

Grunddaten

- Betreff:

-

Branchenkonzept Möbel für die Hansestadt Rostock

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlage freigegeben:

- 24.04.2015

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Amt für Stadtentwicklung, Stadtplanung und Wirtschaft

- Fed. Senator/in:

- OB, Roland Methling

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ortsbeirat Evershagen (6)

|

Vorberatung

|

|

|

|

12.05.2015

| |||

|

●

Erledigt

|

|

Ausschuss für Wirtschaft und Tourismus

|

Vorberatung

|

|

|

|

20.05.2015

| |||

|

●

Erledigt

|

|

Bau- und Planungsausschuss

|

Vorberatung

|

|

|

|

26.05.2015

| |||

|

●

Erledigt

|

|

Ausschuss für Stadt- und Regionalentwicklung, Umwelt und Ordnung

|

Vorberatung

|

|

|

|

28.05.2015

| |||

|

●

Erledigt

|

|

Bürgerschaft

|

Entscheidung

|

|

|

|

03.06.2015

|

Beschlussvorschlag:

Das Branchenkonzept Möbel für die Hansestadt Rostock wird beschlossen (Anlage 6).

Beschlussvorschriften: § 22 Abs. 2 KV M-V, § 34 Abs. 3 BauGB

bereits gefasste Beschlüsse: --

Sachverhalt:

Die Hansestadt Rostock verfügt in der Möbelbranche zusammen mit dem Stadt-Umland-Raum über einen Verkaufsflächenbestand von ca. 90.100 m² inklusive der dazu gehörenden Randsortimente. Die größten Anbieter sind hierbei Möbel Höffner mit 27.000 m² in der Gemeinde Bentwisch und IKEA mit 18.200 m² in der Hansestadt Rostock.

Vor dem Hintergrund aktueller Ansiedlungsanfragen in der HRO und den Umlandgemeinden stellte sich die Frage: Wieviel Möbelverkaufsfläche verträgt das Oberzentrum Rostock und an welchem Standort soll aus Sicht der nachhaltigen Stadtentwicklung die Ansiedlung erfolgen? Die Bewertung der möbelmarkttypischen innenstadtrelevanten Randsortimente und deren Verträglichkeit spielten hierbei zum Schutz der zentralen Versorgungsbereiche eine entscheidende Rolle.

Hierzu hat die Hansestadt Rostock mit Beteiligung der Arbeitsgruppe „Einzelhandel“ die Erarbeitung eines Branchenkonzeptes Möbel durch das Gutachterbüro Stadt + Handel beauftragt, indem auch bereits konkrete Aussagen zum verträglichen Rahmen der innenstadt- und zentrenrelevanten Randsortimente getroffen werden.

Im Ergebnis der gutachterlichen Bewertung wird die Ansiedlung eines Wohnkaufhauses in der marktgerechten Größe von bis zu 40.000 qm am Standort Schutow zur Stärkung des überregional und landesweit bedeutsamen Möbelstandortes in Verbindung mit IKEA vorgeschlagen. Die Zulässigkeit der Randsortimente soll in den gemäß Rostocker Sortimentsliste relevanten Gruppen grundsätzlich 7 % der Umsätze in den zentralen Versorgungsbereichen nicht überschreiten und liegt damit deutlich unter den in der Regel üblichen 10%. In der Summe sind maximal 4.500 qm Randsortimente zulässig. Das entspricht bei einem Möbelkaufhaus in der Größe von 40.000 qm etwa 11 %, wobei unter Beachtung einer notwendigen Diskussion der Sortimentsliste im Rahmen der Fortschreibung des Einzelhandelskonzeptes u.U. eine Reduzierung des Anteils durch den Wegfall der Leuchten und Lampen als zentrenrelevante Sortimentsgruppe auf 2.500 qm und damit auf ca. 6 % zur Folge hätte.

Der Beschluss zum Branchenkonzept ist die Grundlage für die planungsrechtliche Umsetzung in dem laufenden vorhabenbezogenen B-Plan-Verfahren. Erst mit dem durch die Bürgerschaft zu treffenden Beschluss werden die im B-Plan festzusetzenden Flächengrößen rechtlich verbindlich.

Allgemeines und Ergebnisübersicht

Der Einzelhandel unterliegt seit Jahren einer deutlichen Dynamik mit erheblichen Auswirkungen auf städtische Strukturen und Funktionen. Den betriebswirtschaftlich bedingten Entwicklungen stehen raumordnerische und städtebauliche Zielvorstellungen auf Basis gesetzlicher Grundlagen verschiedener räumlicher Ebenen und aufgrund politischer Beschlüsse gegenüber, die mit den Vorstellungen der Einzelhandelsanbieter sowie von Investoren in Einklang zu bringen sind. Die einzelhandelsbezogenen Steuerungsinstrumente des Bau- und Planungsrechts wurden in den vergangenen Jahren mehrfach modifiziert und den aktuellen Herausforderungen angepasst. Für eine absatzwirtschaftlich und städtebaulich begründete Abwägung wird in einer Vielzahl von ober- und bundesverwaltungs-gerichtlichen Entscheidungen und Urteilen die besondere Bedeutung von beschlossenen Einzelhandels- und Zentrenkonzepten hervorgehoben.

Die Hansestadt Rostock verfügt über ein von der Bürgerschaft beschlossenes gesamtstädtisches Einzelhandelsentwicklungskonzept[1], welches die Grundlage zur Bewertung der städtebaulichen und wirtschaftlichen Verträglichkeit von Einzelhandelsentwicklungen bildet. Das Einzelhandelsentwicklungskonzept beinhaltet u. a. räumlich-funktionale Empfehlungen zur Steuerung der Entwicklung im Möbel- und Einrichtungseinzelhandel. Gerade in diesem Bereich führte der Strukturwandel im Einzelhandel in den vergangenen Jahren zu massiven Umstrukturierungen der Nachfrage-, Anbieter- und Standortstrukturen. So wurde der im Einzelhandelskonzept ausgewiesene Expansionsrahmen rechnerisch bereits überschritten.

Die Hansestadt Rostock beabsichtigt, mit dem vorliegenden Branchenkonzept für den Bereich Möbel- und Einrichtungshäuser das bestehende Einzelhandelsentwicklungskonzept sektoral zu vertiefen. Das grundsätzliche Ziel bei der künftigen Ansiedlung von Möbel- und Einrichtungshäusern besteht darin, bestehende Strukturen in ihrer Entwicklung nicht zu gefährden und eine moderne, zeitgemäße Möbeleinzelhandelslandschaft im Oberzentrum unter Berücksichtigung der Entwicklungen in den Umlandgemeinden zu erarbeiten.

Information der Öffentlichkeit und Beteiligungen

Aufgrund der Tragweite der Empfehlungen und Konzeptbausteine für die künftige Stadtentwicklung wurden die wichtigen Zwischenschritte und die erarbeiteten Empfehlungen nicht allein zwischen dem erstellenden Gutachterbüro und der Verwaltung abgestimmt, sondern in einem breit besetzten begleitenden Arbeitskreis erörtert. Dieser bestand u. a. aus Vertretern der Hansestadt Rostock (Vertreter des Amtes für Stadtentwicklung, Stadtplanung und Wirtschaft), des Ministeriums für Energie, Infrastruktur und Landesentwicklung Mecklenburg-Vorpommern sowie aus Vertretern der Industrie- und Handelskammer zu Rostock, des Einzelhandelsverbandes Nord und des City-Kreis Rostock. Im Rahmen der durchgeführten Sitzungen des Arbeitskreises sind mit den Akteuren alle wesentlichen Konzeptbausteine im Erarbeitungsprozess intensiv erörtert und diskutiert worden. Somit konnte ein kontinuierlicher Informationsfluss und eine inhaltliche Begleitung der Konzepterstellung sichergestellt werden.

Der Diskussionsverlauf war angesichts der Tragweite der Branchenkonzeption kontrovers. Die während des Prozesses formulierten Beiträge der einzelnen Akteure wurden im Rahmen der Berichtsaufbereitung berücksichtigt. Zu einzelnen Aspekten blieb ein abschließender Konsens im Rahmen des Arbeitskreises offen; hier wurden im Rahmen des Konzeptes gutachterliche Abwägungen vorgenommen. In Teilen spiegeln somit die Konzeptaussagen nicht vollumfänglich die Meinungen einzelner Vertreter der Arbeitsgruppe wider.

Markt- und Standortanalyse

Trends im Möbeleinzelhandel

Der Möbeleinzelhandel ist eine typisch mittelständische Branche mit einer großen Bandbreite an Vertriebsformen und -kanälen. Der traditionelle Fachhandel ist bislang mit rd. 78 % der Einzelhandelsbetriebe (2010) strukturprägend.

Zunehmend lassen sich jedoch im Möbeleinzelhandel Konzentrationsprozesse beobachten. Zudem ist eine verstärkte Übernahme und Integration ehemals selbständiger Möbeleinzelhändler zu beobachten. Die anhaltenden Konzentrationsprozesse werden auch zukünftig weiter fortschreiten.

Das Möbelsortiment zählt zu den kunjunkturanfälligsten höherwertigen und langlebigen Gebrauchsgütern. Im Saldo stehen den steigenden Verkaufsflächen der letzten Jahre insgesamt sinkende Umsätze gegenüber. Zwischenzeitlich konnte jedoch eine gewisse Konsolidierung erreicht werden. Auch zukünftig werden bis 2020 stagnierende Umsatzvolumina prognostiziert.

Für den Möbeleinzelhandel haben Randsortimente wie Glas, Porzellan, Keramik/ Wohnaccessoires in den letzten Jahren deutlich an Bedeutung gewonnen. Diese Warengruppen haben sich zu einem maßgeblichen Frequenzbringer mit steigenden Umsatzanteilen entwickelt. Somit treten diese Einrichtungshäuser zunehmend auch in eine Konkurrenzbeziehung zu den innerstädtischen Einkaufslagen.

Der Online-Handel weist im Möbelsegment ein bislang vergleichsweise geringes Marktvolumen auf. Rund 6 % des Umsatzes im Möbeleinzelhandel werden gegenwärtig über diesen Vertriebsweg getätigt. Aufgrund der moderaten Steigerungsraten von rd. 1 % im Zeitraum von 2008 – 2011 sind die unmittelbaren Auswirkungen auf den Stationären Einzelhandel gegenwärtig nur in einem begrenzten Umfang zu verzeichnen.

Es ist zunehmend eine Differenzierung zwischen den Formaten des Möbeleinzelhandels erkennbar. In der wirtschaftlichen und sozialen Realität lassen sich die im Folgenden charakterisierten Formate voneinander abgrenzen.

- Konventionelle Anbieter: Mittelständische Möbelmärkte; Verkaufsflächengröße von 500 bis 10.000 m²; qualitativ hochwertiges Angebot mit erhöhter Beratungsintensität (Fachgeschäftscharakter); abnehmende Marktanteile; starker Konsolidierungsprozess (Anbieter im SUR Rostock: u.a. Möbel Wikinger; Yello Möbel)

- Wohnkaufhäuser: Möbelmärkte mit Verkaufsflächen über 20.000 m²; überregionales Einzugsgebiet; breites und tiefes Vollsortiment mit Randsortimenten (bis zu 20 %); zunehmende Expansion dieses Segmentes inklusive Vergrößerung der Märkte; Neuansiedlungen zumeist über 30.000 m² Verkaufsfläche (Anbieter im SUR Rostock: Möbel Höffner)

- Mitnahmemöbelmärkte: ausschließlich Waren zur sofortigen Mitnahme; breites und tiefes Vollsortiment im Möbelsegment; umfangreiches Randsortiment; überwiegend Selbstbedienung (Anbieter im SUR Rostock: IKEA)

- Möbeldiscounter/ SB-Möbelmärkte: spezifische Form der Mitnahmemöbelmärkte; deutliche Orientierung auf das Niedrigpreissegment; ausschließlich umsatzstarke Artikel (Massenkonsum); einfache und funktionale Warenpräsentation bzw. -gestaltung der Märkte - teilweise Aktionshallen (Anbieter im SUR Rostock: u.a. Sconto, Roller)

- Spezialisierte Anbieter: Spezialisierung auf Sortiment oder Zielgruppen; sowohl kleinflächige Fachgeschäfte als auch großflächige Fachmärkte; Fachgeschäfte mit abnehmenden Marktanteilen; Fachmärkte mit hohen Wachstumspotenzialen (Anbieter im SUR Rostock: u.a. Ratiomat Küchenhaus; Wohnen Exclusiv)

Zusammenfassung der Angebots- und Nachfrageseitigen Rahmenbedingungen

Nachfrageseitige Rahmenbedingungen

Die einzelhandelsrelevante Kaufkraft für die Warengruppe Möbel liegt in Rostock mit 248 Euro pro Einwohner und Jahr deutlich unter dem Bundesdurchschnitt. Dabei verfügt der Rostocker Möbeleinzelhandel über ein verhältnismäßig großes, aber überwiegend ländlich strukturiertes Einzugsgebiet. Die Hansestadt Rostock nimmt aufgrund der Einwohnerzahl darin eine herausgehobene Stellung ein.

Angebotsseitige Rahmenbedingungen

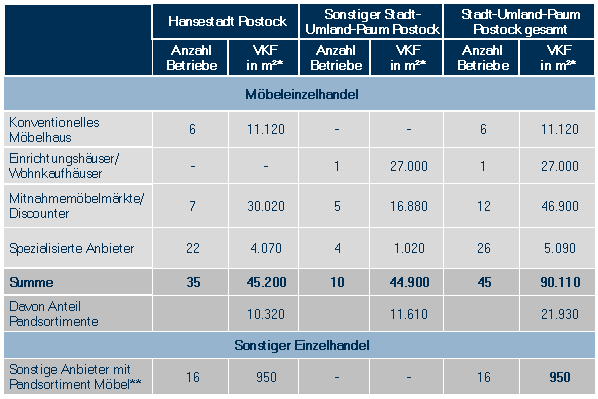

Das Oberzentrum Rostock weist unter Berücksichtigung der Angebote in den Umlandgemeinden zunächst ein gutes quantitatives Ausstattungsniveau in der Möbelbranche auf. Innerhalb des Rostocker Stadtgebietes sind 35 Einzelhandelsbetriebe mit dem Sortimentsschwerpunkt Möbel angesiedelt, deren Gesamtverkaufsfläche rd. 45.200 m² umfasst. Unter Berücksichtigung der zehn weiteren Möbelstandorte in Bentwisch, Broderstorf, Roggentin und Sievershagen sind insgesamt 45 Möbeleinzelhändler mit einer Gesamtverkaufsfläche von rd. 90.110 m² im Stadt-Umland-Raum Rostock zu verzeichnen. Abzüglich der Randsortimente ergibt sich für den SUR Rostock in der Warengruppe Möbel somit eine Verkaufsfläche von rd. 68.180 m². Der SUR Rostock weist somit gegenwärtig einen vollumfänglichen Betriebstypenmix und somit ein breites Angebotsspektrum im Möbeleinzelhandel auf.

Tabelle 1: Bestand des Möbeleinzelhandels in der Hansestadt Rostock und im Stadt-Umland-Raum Rostock

Quellen: Einzelhandelsbestandserhebung Stadt Rostock 2011; Stadt + Handel 08/2013; * sortimentsübergreifend: Wohnmöbel und Randsortimente; ** Randsortimentsanteile der Warengruppe Möbel - nur teilräumlich erfasst (A-/B- und C-Zentren sowie F-Zentren der Hansestadt Rostock); auf 10 m² gerundet, Abweichungen rundungsbedingt

Anhand der Bestandsstrukturen lassen sich drei Standortbereiche (Standortbereiche Schutow, Bentwisch und Innenstadtzentrum) mit Verdichtungstendenzen im Stadtgebiet bzw. den angrenzenden Gemeinden identifizieren, in denen eine gewisse teilräumliche Agglomeration von Betrieben des Möbeleinzelhandels erkennbar ist. Dabei weist lediglich der Standortbereich Schutow Merkmale eines funktionalen Kopplungsstandortes mit einem breiten Betriebstypenmix im Möbelsegment auf.

Abbildung 1: Möbelstandorte in Rostock und den angrenzenden Gemeinden

(siehe Branchenkonzept Möbel für die Hansestadt Rostock Seite 18, Abb. 5)

Aufgrund ihrer Großmaßstäblichkeit weisen die Möbeleinzelhändler in den Rostocker Umlandgemeinden ein vergleichsweise großes Standortgewicht auf. So befindet sich etwa die Hälfte der Gesamtverkaufsfläche des Möbeleinzelhandels im Stadt-Umland-Raum außerhalb der Rostocker Stadtgrenzen.

Die Zentralität im Bereich Möbel liegt aktuell bei rd. 164% im SUR (bzw.

rd. 113% - bezogen auf das Stadtgebiet HRO). Absatzwirtschaftlich - und bezogen auf die Hansestadt Rostock - sind die Werte kontrovers zu interpretieren. Bezogen auf den SUR ist der Wert als moderat steigerbar anzusehen, die absatzwirtschaftlichen Potenziale konzentrieren sich jedoch auf das Segment der Wohnkaufhäuser und sind quantitativ durchaus begrenzt (vgl. Kapitel 3.3). Bezogen auf die Hansestadt selber ist der Wert als deutlich ausbaufähig zu bezeichnen; es ergeben sich deutliche Verkaufsflächen-Steigerungspotenziale, die im Zusammenspiel mit den Erkenntnissen für den SUR jedoch zu einem nicht unwesentlichen Anteil zu Lasten des Umlandes innerhalb des SUR gehen würden.

Absatzwirtschaftlicher Entwicklungsrahmen

Im Marktsegment der „Wohnkaufhäuser“ ist bundesweit eine hohe Entwicklungsdynamik auszumachen. Der Standortfokus liegt dabei auf sehr gut erschlossenen, optimalerweise durch einrichtungsaffinen Einzelhandel vorgeprägten Lagen. Für die Hansestadt Rostock zeigen sich in diesem Segment zusätzliche Entwicklungspotenziale, die je nach zugrunde gelegter Flächenproduktivität von 4.000 m² bis zu 16.100 m² zusätzlich realisierbarer Verkaufsfläche betragen können.

Absehbar weitere Entwicklungspotenziale in der Hansestadt lassen sich gemäß der gegenwärtigen Entwicklungstrends im Möbeleinzelhandel im expansiven

(Teil-)Segment der Spezialisierten Anbieter mit Fachmarktcharakter (z.B. Küchenfachmärkte, Polsterfachmärkte) erkennen.

Demgegenüber sind im Bereich der Möbeldiscounter bzw. Mitnahmemöbelmärkte aufgrund der guten Ausstattungskennziffern absehbar kaum Entwicklungspotenziale vorhanden.

Konzeptionelle Empfehlungen für das Marktsegment Wohnkaufhäuser

Unter Berücksichtigung der Entwicklungstrends im Wohnkaufhaussegment kann von einer marktgerechten Mindestgröße in Höhe von 30.000 bis 40.000 m² Gesamtverkaufsfläche bei einer Neuansiedlung ausgegangen werden. Die davon üblicherweise auf das Sortiment Möbel entfallenden rd. 24.000 m² bis 32.000 m² VKF übersteigen die im absatzwirtschaftlichen Entwicklungsrahmen ermittelten Potenziale in diesem Segment (je nach Annahme: 4.000 – 16.100 m² VKF) teilweise deutlich.

Die Neuansiedlung eines Wohnkaufhauses wird daher nicht verdrängungsfrei möglich sein. Die mit einer Neuansiedlung eines Wohnkaufhauses verbundenen Umsatzumverteilungseffekte werden sich zu einem nicht unwesentlichen Teil auf das Rostocker Umland beziehen. Hier dürfte insbesondere das bestehende Wohnkaufhaus in Bentwisch unter Druck geraten. Ob oder inwiefern eine Marktaufgabe zu erwarten ist, wird von der konkreten Vorhabenkonzeption und den damit verbundenen Umsatzumverteilungseffekten abhängen. Grundsätzlich wäre eine Marktaufgabe jedoch aufgrund der Lage des Standortes aus städtebaulicher/ raumordnerischer Sicht als wenig problematisch zu erachten, was im Kontext der Chancen/Risiken Diskussion für eine Wohnkaufhausentwicklung in Rostock zu beachten ist. Neben Auswirkungen auf Umlandstandorte sind auch – in vermutlich geringerem Umfang – absatzwirtschaftliche Auswirkungen auf Rostocker Möbelstandorte zu erwarten.

Bei einer vorrangigen Fokussierung auf die prioritäre Entwicklung und Stärkung des Oberzentrums Rostock (Stadtgebiet) überwiegen in der Bilanzierung der Effekte einer Neuansiedlung eines Wohnkaufhauses die Chancen (u.a. Profilierung des Möbelstandortes Rostock in der Wahrnehmung der Konsumenten, Rückgewinnung bisher in das Umland abfließender Kaufkraft) gegenüber den Risiken (u.a. Marktaufgabe bestehender konventioneller Anbieter, Stärkung peripherer Standorte). Die damit verbundenen Umsatzumverteilungseffekte sind insbesondere zu Lasten des Umlandes (insbesondere Wohnkaufhaus Höffner) zu erwarten. Ferner ist mit mehr als unerheblichen Umsatzumverteilungseffekten zu Lasten bestehender Anbieter im Rostocker Stadtgebiet zu rechnen, die bei einem Überschreiten des aufgezeigten Verkaufsflächenrahmens entsprechend anwachsen würden. Eine Neuansiedlung sollte daher unter einer sorgfältigen Prüfung und Abwägung der damit verbundenen Chancen und Risiken (vgl. Langfassung) sowie unter einer städtebaulichen und raumordnerischen Auswirkungsanalyse erfolgen. Die dafür notwendigen Begründungszusammenhänge für ein potenziell anstehendes Bauleitplanverfahren sind im Branchenkonzept bereits inkudiert (in der Langfassung Kapitel 8; Kurzfassung: Kapitel 4.3).

Die bislang nicht genutzten Flächenpotenziale und strategischen Flächenreserven der bestehenden Möbelanbieter (vgl. nachfolgende Abbildung) sind in die Abwägung zur Ansiedlung eines Wohnkaufhauses einzustellen, wobei die Chancen auf eine Realisierung respektive Nachnutzung durch den Möbeleinzelhandel bei einem Großteil der Flächen als vergleichsweise gering eingeschätzt werden.

Abbildung 2: Untersuchungsrelevante ungenutzte Flächenpotenziale im SUR Rostock

Quelle: Eigene Darstellung Stadt + Handel auf Basis Amt für Stadtentwicklung, Stadtplanung und Wirtschaft der Hansestadt Rostock.

Da sich im Zusammenhang mit Marktbeobachtungen im Möbeleinzelhandel deutschlandweit eine Tendenz zur strategischen Sicherung von geeigneten Flächenreserven ohne konkrete Nutzungsabsichten (um diese nicht der Konkurrenz zu überlassen) beobachten lässt, empfiehlt es sich bei künftigen Planvorhaben einen vorhabenbezogenen Bebauungsplan mit zeitlicher Befristung festzusetzen, um ein Höchstmaß an Planungssicherheit zu erlangen und ggf. sinnvolle Marktentwicklungen nicht für lange Zeiträume zu blockieren.[2]

Konzeptionelle Empfehlungen für sonstige Betriebstypen des Möbeleinzelhandels

Aufgrund der begrenzten absatzwirtschaftlichen Entwicklungspotenziale im Bereich Möbeldiscounter bzw. Mitnahmemöbelmärkte ist eine Entwicklung neuer Standorte nicht zu empfehlen. Davon ausgenommen sind Erweiterungen bestehender Anbieter zur Sicherung eines marktadäquaten Auftritts. Eine mögliche Verlagerung bereits bestehender Märkte ist mit einer Rücknahme des bestehenden Baurechts am Alt-Standort zu verknüpfen, was sich in der juristischen Praxis vielfach als diffiziler Prozess erweist.

Aufgrund der gegenwärtigen Entwicklungstrends im Möbeleinzelhandel sind demgegenüber im expansiven (Teil-)Segment der Spezialisierten Anbieter mit Fachmarktcharakter (z.B. Küchenfachmärkte, Polsterfachmärkte) absehbar weitere Entwicklungspotenziale in der Hansestadt Rostock vorhanden. Aufgrund der speziellen Zielgruppe bzw. des vergleichsweise geringen Marktumfangs des Segments sind diese jedoch nicht weiter Quantifizierbar.

Räumlich-funktionales Steuerungskonzept

Auf Basis der dargestellten absatzwirtschaftlichen und räumlichen Entwicklungsrahmenbedingungen bzw. Zielstellungen werden im Rahmen des Branchenkonzeptes konkrete konzeptionelle Umsetzungsinstrumente dargestellt. Diese sind neben dem Standortkonzept für den Möbeleinzelhandel und dem Sortimentskonzept für den Möbeleinzelhandel auch die bei Standortanfragen anzuwendenden räumlich-funktionalen Steuerungsgrundlagen. Diese Prüfkriterien dienen allgemein der Vorbereitung konkreter Ansiedlungs-, Verlagerungs- oder Erweiterungsbegehren im Möbeleinzelhandel. Sie sollen im Zusammenspiel mit den (im Falle eines grundsätzlich konzeptkonformen Entwicklungsvorhabens) nachgelagerten projektspezifischen Auswirkungsanalysen, in denen die städtebaulichen und absatzwirtschaftlichen Auswirkungen des Vorhabens überprüft werden, eine stadtverträgliche Integration von Einzelhandelsansiedlungen im Möbelsegment gewährleisten.

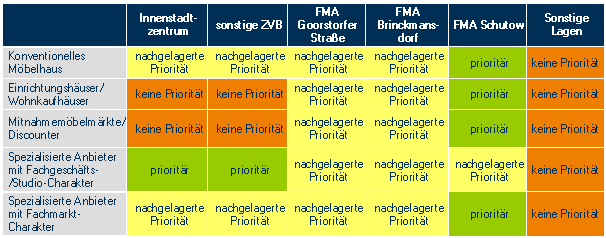

Standortkonzept für den Möbeleinzelhandel

Im Standortkonzept für den Möbeleinzelhandel wird dargestellt, welche Ansiedlungsemp-fehlungen für Möbeleinzelhandelsbetriebe zugunsten einer gewinnbringenden gesamtstäd-tischen Standortbalance zu formulieren sind.

Abbildung 3: Standortkonzept Möbeleinzelhandel

Quelle: Eigene Darstellung Stadt + Handel.

Im Hinblick auf eine potenzielle Wohnkaufhausansiedlung weist in einer vergleichenden Bewertung der Standort Schutow die beste marktseitige und städtebauliche Eignung auf. Nur an diesem Standort besteht die Chance zur Stärkung des Kompetenzstandortes Rostock für den Bereich Möbel im Sinne der zentralörtlichen Funktion bei gleichzeitiger Etablierung eines leistungsfähigen Kopplungsstandortes für den Bereich Möbel mit vollumfänglichem Betriebstypenmix. Darüber hinaus besteht die Möglichkeit zur Übertragung des bestehenden Baurechts am Standort Brinckmansdorf (i.H.v. 10.000 m² VKF) auf den deutlich besser geeigneten Standort Schutow.

Die beiden im EHK ausgewiesenen F-Zentren Gorsdorf und Brinckmansdorf weisen aufgrund der nicht vorhandenen Prägung durch den Möbeleinzelhandel vergleichsweise schlechtere Rahmenbedingungen auf. Das Ziel einer zukunftsfähigen Bündelung/Clusterung von einrichtungsaffinenen Nutzungen an einigen wenigen Standorten im Stadtgebiet würde mit der Weiterentwicklung an diesen Standorten nicht erreicht. Bei Ansiedlung eines Wohnkaufhauses an diesen Standorten wären (in Relation zum Standort Schutow) somit geringere Kaufkraftzuflüsse aus dem Umland zu erwarten.

Die außerhalb des Stadtgebietes gelegenen F-Zentren sind im Rahmen des Regionalen Einzelhandelskonzeptes als Begrenzungsstandorte klassifiziert worden. Möbeleinzelhandelsbezogene Weiterentwicklungen an diesen Standortbereichen sind trotz bestehender Baurechte nicht zu empfehlen: Eine Ansiedlung/ Erweiterung an diesen Standorten würde den Aussagen der Regionalen Einzelhandelskonzeption sowie den übergeordneten Entwicklungszielstellungen des Einzelhandelskonzeptes der Hansestadt Rostock diametral entgegenstehen. Eine Ansiedlung von Möbeleinzelhändlern insbesondere an den Standorten Bentwisch und Sievershagen, trägt zu einer weiteren Attraktivierung der dort verorteten peripheren Fachmarktagglomerationen aus Perspektive der Konsumenten bei und birgt somit ein zusätzliches Gefährdungspotenzial zur Schwächung der Rostocker zentralen Versorgungsbereiche. Zudem würde durch die Lage der Standorte in den Nachbargemeinden ein zusätzliches Abstimmungserfordernis entstehen.

Sortimentskonzept für den Möbeleinzelhandel

Das Sortimentskonzept für den Möbeleinzelhandel bildet (wie das Standortkonzept) ein vorgelagertes Prüfkriterium anhand dessen die Verkaufsflächenanteile möbelmarkttypischer Randsortimente für die jeweiligen Betriebstypen des Möbeleinzelhandels abgeleitet werden können. Im Rahmen des Branchenkonzeptes wurden hier „Entwicklungsregeln“ abgeleitet, die grundsätzlich bei Weiterentwicklungen im Bereich des Möbeleinzelhandels zu beachten sind. Dies betrifft neben dem Standort insbesondere auch den Umgang mit zentrenrelevanten Randsortimenten. Aufgrund der potenziell zentrenschädigenden Wirkung empfiehlt sich demnach ein sehr gewissenhafter Umgang. Die Verträglichkeit geplanter Randsortimente für die zentralen Versorgungsbereiche sollte im Ansiedlungsfall überprüft werden. Dabei sollte neben dem absolutem Umfang der zentrenrelevanten Randsortimente auch eine verträgliche Dimensionierung der einzelnen zentrenrelevanten Randsortimente absatzwirtschaftlich/städtebaulich hergeleitet und begründet werden.

Herleitung eines verträglichen Sortiments- und Verkaufsflächenumfangs für eine Wohnkaufhausansiedlung im Schutow

Eine entsprechende Herleitung der verträglichen Dimensionierung zentrenrelevanter Randsortimente wurde in der Langfassung für ein in der Diskussion stehendes Wohnkaufhaus in Schutow exemplarisch vorgenommen. Die Werte wurden einerseits anhand der damit potenziell abgeleiteten absatzwirtschaftlichen Umsatzumverteilungen gegenüber den Rostocker Zentren und den damit verbundenen städtebaulichen Auswirkungen ermittelt.[3] Die Analyse berücksichtigt andererseits neben den rein absatzwirtschaftlichen Kennwerten auch eine genaue städtebauliche Analyse der zentralen Versorgungsbereiche (A und B-Zentren). Insofern spielten auch Aspekte wie Verkaufsflächenrelation, Angebotsqualität etc. eine Rolle bei der Bewertung und Ableitung eines verträglichen Verkaufsflächenrahmens.

Somit wurde nicht nur eine quantitative Zielgröße im Sinne eines Maximalwertes ermittelt, sondern insbesondere eine „städtebaulich sinnvolle“ Größenordnung abgeleitet. Die ermittelten Verkaufsflächenobergrenzen für einzelne Randsortimente sind somit als bindend anzusehen und können die Grundlage für ein potenziell anstehendes Bauleitplanverfahren für die Ansiedlung eines Wohnkaufhauses in Schutow bilden.

Quellen: Eigene Darstellung

Vertreter der IHK zu Rostock, des Einzelhandelsverbandes Nord e.V., des City-Kreises e.V., des Unternehmerverbandes Rostock-Mittleres Mecklenburg e.V., der Landesraumplanung und des Amtes für Stadtentwicklung, Stadtplanung und Wirtschaft haben als Arbeitsgruppe „Einzelhandel“ die Erarbeitung des Branchenkonzeptes Möbel begleitet.

Das Ergebnis des Konzeptes wird von der IHK zu Rostock, dem Einzelhandelsverband und dem City Kreis zum Teil kritisch gesehen. Zwar wird grundsätzlich eine Möbelmarktansiedlung in der Hansestadt Rostock positiv bewertet, jedoch bestehen zur Gesamtverkaufsflächengröße und insbesondere zum Anteil der innenstadtrelevanten Sortimente große Bedenken. Der Kaufkraftabfluss und die Verlagerung der

Kundenströme aus der Innenstadt und den zentralen Versorgungsbereichen stehen hierbei im Vordergrund. (Anlage 1-3)

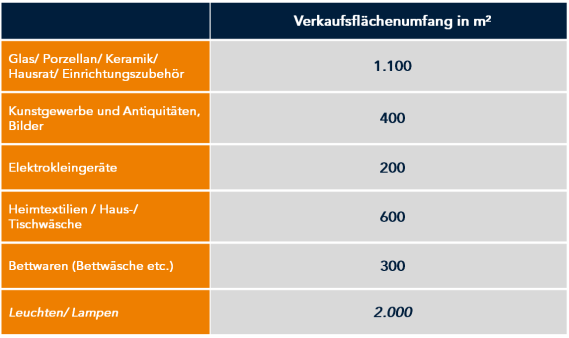

Der Unternehmerverband, die Landesplanung und die Stadtverwaltung der Hansestadt Rostock sehen in der Ansiedlung eines Wohnkaufhauses mit den gutachterlich als verträglich ermittelten Verkaufsflächenobergrenzen eine weitere Stärkung des Oberzentrums Rostock. Da die 2000 m² für Leuchten/ Lampen zukünftig mit der Überarbeitung der Sortimentsliste im Rahmen der Erarbeitung eines neuen Einzelhandelskonzeptes für die Hansestadt Rostock möglicherweise nicht mehr als innenstadtrelevant angesehen werden, handelt es sich lediglich um 2.600 m² klassische innenstadtrelevante Möbelmarktrandsortimente, die der Gutachter insbesondere für die Rostocker Innenstadt, aber auch für die relevanten zentralen Versorgungsbereiche, als verträglich herleitet. Diese Einschätzung wird von den o. g. Arbeitsgruppenmitgliedern geteilt und würde in das anschließende vorhabenbezogene Bebauungsplanverfahren, als Grundlage für die Entwicklung am Standort Schutow, einfließen. (Anlage 4-5) Erst mit diesem gesonderten Verfahren erlangt das Vorhaben „Möbelkaufhaus“ verbindliches Baurecht, über das die Bürgerschaft mit dem Satzungsbeschluss entscheidet. Damit wird die Planungshoheit der Hansestadt Rostock durch dieses Konzept nicht berührt.

Jede weitere Ansiedung in Schutow wäre eine Einzelfallentscheidung und durch die Rostocker Bürgerschaft gesondert zu beschließen.

[1] Dr. Lademann & Partner (2007): Zentrenkonzept der Hansestadt Rostock; Dr. Lademann & Partner (2007): Perspektiven der Einzelhandelsentwicklung der Hansestadt Rostock bis zum Jahr 2015.

[2] Hierbei kann beispielsweise eine zeitliche Befristung von 5 bis 10 Jahren als sinnvoll erachtet werden.

[3] Zielgröße: die durch eine Wohnkaufhausansiedlung potentiell initiierten Umsatzumverteilungen sollten nicht einen Schwellenwert von mehr als 7 % der Umsätze in den zentralen Versorgungsbereichen überschreiten.

Finanzielle Auswirkungen:

- keine

Bezug zum Haushaltssicherungskonzept:

- keiner

Roland Methling

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

587,6 kB

|

|||

|

2

|

(wie Dokument)

|

5,9 MB

|

|||

|

3

|

(wie Dokument)

|

0

|

12.05.2015 - Ortsbeirat Evershagen (6) - ungeändert beschlossen

20.05.2015 - Ausschuss für Wirtschaft und Tourismus - abgelehnt

26.05.2015 - Bau- und Planungsausschuss - ungeändert beschlossen

28.05.2015 - Ausschuss für Stadt- und Regionalentwicklung, Umwelt und Ordnung - abgelehnt